ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ И

КЛАССИФИКАЦИЯ

1.1

Определения и цели обеспечения исполнения обязательств

В

силу обязательств одно лицо (должник) обязано совершить в пользу другого лица

(кредитора) определенные действия, а кредитор имеет право требовать от должника

исполнения обязательств. В случае неисполнения должником обязательств может

иметь место обращение взыскания на имущество должника при содействии

государственных органов. Однако, как указывал И.С.Розенталь, кредитор имеет

существенный интерес в том, чтобы быть

уверенным в исполнении обязательства, и в том, чтобы облегчить себе

установление убытков, на возмещение которых он имеет право, и, наконец,

кредитор заинтересован в том, чтобы побудить должника к своевременному исполнению под страхом невыгодных для

должника последствий в случае неисполнения или ненадлежащего исполнения

обязательства (1-1). Достижению именно этих целей, по мнению исследователя

римского частного права, и служили способы обеспечения исполнения обязательств

в Древнем Риме.

Д.И. Мейер, в свою

очередь, писал, что совершение действия зависит от воли лица обязанного: нет

возможности принудить должника к совершению взятого на себя обязательства;

да принуждение само по себе – действие

противозаконное. Таким образом, некоторая непрочность присуща каждому

обязательственному праву, поэтому

юридический быт создает искусственные

приемы для доставления обязательственному праву той твердости, которая

недостает ему по существу. Эти приемы Д.И. Мейер и называл способами

обеспечения договора (1-2). Более того, далее он указывал, что вообще все то,

что по правилам благоразумия может побудить должника к точному исполнению договора, будучи

совместным с существующими юридическими определениями, может служить к его

обеспечению (1-3). Подобное определение

способам обеспечения давал также К. Анненков, который писал: «Под обеспечением

следует понимать средства и способы, направленные на укрепление обязательства,

то есть на придание им большей верности в отношении, разумеется, ничего иного,

как получения по ним удовлетворения верителем (1-4).

Аналогичные

определения способов обеспечения исполнения обязательств, а также целей, для

которых они служат, дают современные ведущие цивилисты.

Так

М.И. Брагинский указывает, что главной целью обеспечения исполнения

обязательств является понуждение должника исполнить обязательство (1-5).

Аналогичную цель обеспечения указывает Е.А. Павлодский (1-6).

В.В.

Витрянский среди целей, которым служат способы обеспечения исполнения

обязательств, называет предотвращение и уменьшение размера негативных последствий,

которые могут наступить в случае неисполнения либо ненадлежащего исполнения

должником своего обязательства (1-7), а также стимулирование должника к точному

и неуклонному исполнению обязательства (1-8).

В

свою очередь, О.М. Свириденко пишет, что институт обеспечения исполнения

обязательств предназначен для снижения рисков кредитора (1-9).

А.И.

Ольшаный, рассматривая способы обеспечения возврата банковских кредитов, дает

следующее определение: «Обеспечение – это виды и формы гарантированных

обязательств заемщика перед кредитором (банком) по возвращению кредита в случае

его возможного невозврата заемщиком»

(1-10). По его мнению, каждый из способов обеспечения имеет целью заставить

заемщика выполнить заемные обязательства.

Давая

соответствующее определение, Д.А. Гришин пишет, что «обеспечение исполнения –

это совокупность таких мер, которые заранее принимаются сторонами или

предписываются законодателем в целях обеспечения имущественных интересов

кредитора, предотвращения либо уменьшения размера негативных последствий,

возможных для него вследствие предполагаемого нарушения (неисполнения или

ненадлежащего исполнения) обязательств контрагентом (1-11).

По

определению С.А. Шляпникова «Способами обеспечения исполнения обязательств

признаются специальные меры, направленные на обременение должника в случаях,

когда обязательство исполняется ненадлежащим образом либо не исполняется вовсе»

(1-12).

Переходя

к зарубежному опыту, в частности, укажем, что, рассматривая банковское право

Великобритании, А.А. Вишневский пришел к выводу, что английские юристы не

пришли к единому мнению о том, что же следует понимать под способами

обеспечения исполнения обязательств в банковских сделках. Фактически существует

два подхода к содержанию понятия «обеспечение». Суть первого состоит в том, что

обеспечение – это титул, в отношении собственности должника, дающий кредитору

право получить удовлетворение из стоимости соответствующей собственности, при

неисполнении должником своего обязательства. Второй подход к содержанию понятия

«обеспечительные сделки» более широкий. Он включает в себя как сделки,

наделяющие кредитора титулом в отношении имущества должника, так и

«гарантийные» сделки, при которых кредитор приобретает права требования в

отношении третьего лица (1-13)

При

этом А.А. Вишневский отмечает, что в английском праве достаточно четко

обозначено стремление рассматривать обеспечительные сделки именно в качестве

средства обеспечения потерь кредитора в случае неисполнения должником своего

обязательства, не давая при этом кредитору возможностей получения

дополнительного дохода за счет представленного обеспечения и предохраняя

должника от возможных злоупотреблений кредитором жестким условиям

обеспечительных контрактов (1-14).

Подобно

праву Великобритании Единообразный торговый кодекс США под соглашением об

обеспечении понимает соглашение, которое создает или предусматривает

обеспечительный интерес (пп. l п.1 ст. 9-105 ЕТК США). При этом согласно п.37

ст. 1-201 ЕТК США) «обеспечительный интерес» – это интерес в движимом или недвижимом имуществе,

обеспечивающий оплату или исполнение

обязательства».

Таким

образом, на основании анализа вышеизложенных определений можно выделить

защитный и стимулирующий признаки, которые присущи способам обеспечения исполнения обязательств

и наиболее часто указываются исследователями обеспечивающих правоотношений.

Защитный (или компенсационный) признак отражает свойства способов обеспечения

исполнения договорных обязательств, призванные компенсировать либо

предотвратить неблагоприятные

последствия для кредитора (обеспеченной стороны), которые возникают либо могут

возникнуть в случае нарушения должником условий обеспеченных обязательств.

Данные свойства связаны с кредитором и начинают играть свою роль после момента,

когда обеспеченное обязательство должно было быть выполнено, но по каким-либо

причинам не было исполнено надлежащим образом должником, либо в случаях особо

указанных в законе либо договоре при обстоятельствах, очевидно

свидетельствующих о том, что обеспеченное

обязательство не будет произведено в установленный срок.

В свою очередь,

стимулирующий признак отражает свойства способов обеспечения исполнения

обязательств, направленные на понуждение должника исполнить обеспеченное

обязательство надлежащим образом под страхом наступления для него невыгодных

последствий, в основном, материального

характера. Данные свойства направлены в отношении должника и в большей части

играют свою роль до момента, когда обеспеченное обязательство должно было быть

выполнено. При этом нельзя отрицать позитивную роль некоторых способов

обеспечения также при стимулировании должника выполнить обеспеченные

обязательств даже после нарушения сроков их исполнения, так как размер

возможных неблагоприятных последствий

может возрастать по мере увеличения продолжительности периода просрочки.

Можно заметить, что

приведенные выше признаки взаимосвязаны и достаточно часто в конкретных

способах обеспечения обязательства трудно разделить, какой из признаков доминирует. Так, например, при

залоге, с одной стороны, возможность потери имущества, принадлежащего должнику,

стимулирует последнего к точному исполнению обеспеченного обязательства, а с

другой стороны, возможность получения

удовлетворения из стоимости заложенного имущества направлена на компенсацию

неблагоприятных последствий кредитора.

Необходимо отметить,

что оба указанные признака способов обеспечения исполнения обязательств

(защитный и стимулирующий) направлены на охрану интересов кредитора

(обеспеченной стороны) от нарушения должником обеспеченного договорного

обязательства. С правовой же точки зрения механизм обеспечения в данном случае состоит, в основном, в

наделении обеспеченной стороны дополнительными правами помимо основных прав в

обеспеченном обязательстве (см. определения данных терминов в следующем

параграфе), поэтому можно дать следующее определение термина «обеспечение

исполнения договорных обязательств».

Обеспечение

исполнения договорных обязательств – направленный на защиту интересов кредитора

(обеспеченной стороны) от нарушений должником обеспеченных обязательств,

специальный правовой механизм, суть которого состоит в наделении обеспеченной

стороны либо уполномоченного ее лица помимо основных прав по обеспеченному

обязательству дополнительными правами, которыми она либо ее уполномоченный

могут воспользоваться в случае нарушения должником обеспеченного обязательства

либо в иных случаях, указанных в законе

либо договоре

Обычно

«механизм обеспечения договорных обязательств» включается только при их

нарушении со стороны должника. Однако, в случаях, особо указанных в законе либо

договоре может иметь место ситуация, когда обеспеченная сторона вправе

«запустить» данный правовой механизм при обстоятельствах, очевидно

свидетельствующих о том, что обеспеченное

обязательство не будет произведено в установленный срок. В любом случае,

если обеспеченные обязательства исполняются надлежащим образом, то

необходимость реализовывать какие-либо способы обеспечения отпадает, и они

прекращают свое действие.

Представляется, что

для отнесения того или иного правового механизма к способам обеспечения

исполнения договорных обязательств необходимо, чтобы ему было свойственно одновременно оба из указанных

выше признаков (защитный и стимулирующий). Отсутствие любого из них не

позволяет квалифицировать правовой институт в качестве способа

обеспечения.

Например, так как

отсутствует стимулирующий признак, то ошибочным представляется отнесение к

способам обеспечения исполнения обязательств предоплаты (1-15), обычного расчета посредством чеков и

векселей, лизинга, факторинга, форфейтинга (1-16), обычного зачета и т.п.

Так как нет защитного

признака (по отношению к конкретных действующим обязательствам, а не к

обязательствам, которые будут действовать в будущем), то является ошибочным

отнесение к способам обеспечения таких прав кредитора, как:

-перевод

должника на аккредитивную либо

инкассовую систему расчетов (1-17);

-«залог» паспортов и иных документов;

-помещение

должника в т.н. «черный список» и совершение иных

правомерных действий морального характера, направленные на «ухудшение» кредитной истории несправного должника.

1.2

Структура обеспечивающих правоотношений

Для установления

упрощенной и единообразной системы способов обеспечения исполнения

обязательств, в рамках которой могли бы существовать как многообразные

современные, так и способные появиться в будущем механизмы обеспечения,

предлагается рассмотреть упрощенную схему обеспеченных и обеспечивающих

правоотношений.

Для унификации

составляющих механизмов обеспечения исполнения обязательств введем термины

«обеспеченный интерес», «обеспечивающий интерес», «обеспеченное право»,

«обеспечивающее право», «обеспеченное обязательство», «обеспечивающее

обязательство», «должник в обеспеченном обязательстве», «кредитор в обеспеченном

обязательстве», «обеспеченная сторона», «обеспечивающая сторона», «объект

обеспеченного обязательства», «объект обеспечивающего обязательства

(обеспечивающее имущество)», «обеспечивающая сделка» и т.п.

Эти

понятия для удобства в последующем будут применяться в настоящей работе к любым

обеспечивающим обязательствам независимо от того, как они будут названы

действующим законодательством либо сторонами.

Первоначально рассмотрим структуру обеспеченных правоотношений. Известно

большое количество определений обязательств, сторон обязательств, предмета и

иных терминов, необходимых для исследования

обязательственных правоотношений. В частности,

один из ведущих цивилистов дореволюционной России – Д.И. Мейер - давал

следующие определения:

«Обязательством

называется юридическое отношение, в котором одному лицу принадлежит право на

действие другого лица»

«Лица, участвующие в

обязательстве, называются сторонами: сторона, которой принадлежит право на

действие другого лица, называется кредитором; сторона, обязанная действием –

должником».

«Предметом

обязательства, как право на чужое действие, составляет всегда действие другого

лица» (1-18).

Кроме того,

российские цивилисты указывали и указывают на различие вещных и

обязательственных прав. Так С.С. Алексеев предлагает следующее деление:

вещные права,

то есть такие права, когда у лица

существует прямая,

непосредственная связи с объектом – вещью, и оно может

достигнуть известного имущественного результата путем своих собственных

активных действий (например, в отношении главного вещного права – права

собственности – путем реализации своих правомочий – владения, пользования и

распоряжения вещью);

обязательственные права,

то есть такие права, когда лицо,

имеющее

право (например, право по договору), может достигнуть

имущественного результата по обязательству не непосредственно, а лишь через

выполнение обязанности другим лицом (1-19).

Вступая в обязательственные правоотношения кредитор, в первую

очередь, стремиться удовлетворить свои

интересы, а именно получить какие-либо блага. Первоначально назовем эти

интересы основными (базовыми) интересами кредитора. Для защиты этих интересов

кредитора могут устанавливаться дополнительные обязательственные

правоотношения, которые назовем обеспечивающими. Под интересом будем

понимать желание получить определенный благоприятный результат, соответственно,

кредитор стремиться получить

определенные права в соответствии со своими интересами.

Данное понимание

основано на работах известных российских цивилистов – О.С. Иоффе, Ю.К.

Толстого, А.В. Венедиктова, которые писали, что

интерес входит в само содержание субъективного права (1-20). Как

указывал О.С. Иоффе «в индивидуальном интересе заключается сущность

субъективного права (1-21)».

Несколько иное

определение интереса можно найти в работах В.П. Грибанова. Он отмечал

неразрывную связь между потребностями и интересами. Более того, потребность

составляет содержание интереса. Форма же, в которой эта потребность проявляется

в деятельности, в поведении людей, может быть различной, но она всегда выражает

определенную целенаправленность их действий. Но потребность и интерес - не одно

и то же. Потребность всегда есть известная объективная необходимость,

обусловленная материальной жизнью общества. Интерес же есть отраженная

потребность, необходимость, прошедшая через сознание людей и принявшая форму

сознательного побуждения (1-22).

Соответственно, В.П.

Грибанов дал следующее определение: «интерес – это потребность, принявшая форму

сознательного убеждения и проявляющаяся в жизни в виде желаний, намерений,

стремлений, а в конце концов в тех отношениях, в которые вступают лица в

процессе своей деятельности.

Рассматривая связь

между интересом и субъективным правом, С.Н. Братусь указывал, что интерес

является предпосылкой для приобретения субъектных прав (1-23). При этом

управомоченный субъект может по каким-либо причинам утратить интерес в

осуществлении права, оставаясь обладателем этого права во всех его

возможностях, по крайне мере в пределах установленных законом сроков

осуществления права.

В.П. Грибанов же

акцентирует внимание, что удовлетворение интереса управомоченного лица является

целью любого субъективного права, которое выступает как правовое средство

удовлетворения интересов. Но субъективное право нельзя связать с каким-либо

определенным интересом, так как оно по самой своей природе способно обеспечить

удовлетворение самых разнообразных интересов управомоченного лица (1-24).

Возвращаясь к теме

обеспечения исполнения обязательств, нельзя не отметить, что

обеспечивающие правоотношения не

направлены на удовлетворение каких-либо дополнительных материальных

благ кредитора (которого можно назвать «обеспеченной стороной»), а лишь призваны защитить его основные

(базовые) интересы, отслеживаемые в первоначальном обязательстве (которое можно

назвать обеспеченным обязательством).

Следовательно,

необходимо различать основные (базовые) интересы кредитора (обеспеченной

стороны), которые будет в дальнейшем называть обеспеченными интересами, и его

интересы по защите этих обеспеченных интересов. Вторую категорию интересов

обеспеченной стороны назовем обеспечивающими интересами.

Данный термин в

некоторой мере подобен термину «обеспечительный интерес», приведенному

в п.37 ст. 1-201 ЕТК США : «обеспечительный интерес» - интерес в

движимом или недвижимом имуществе, обеспечивающий оплату или исполнение

обязательства. Однако можно отметить, что определение, данное в

законодательстве США, не охватывает такие способы обеспечения, как

поручительство, гарантия и иные случаи, когда кредитор заинтересован не в

правах в отношении какого-либо имущества, а в возникновении права требования к

определенным субъектам права. Во избежании путаницы, в дальнейшем будет

применяться термин не «обеспечительный интерес» (который применяется при

изучении англо-американской системы права), а

«обеспечивающий интерес» с нижеследующим его определением.

Обеспечивающий

интерес – желание кредитора защитить основные (обеспеченные) интересы, для удовлетворения

которых были установлены обеспеченные правоотношения, и, соответственно,

увеличить вероятность их реализации.

Обеспечивающий

интересов достигается посредством приобретения кредитором дополнительных

субъектных прав, которые назовем обеспечивающими правами.

Таким образом,

обеспечивающее право есть направленное на защиту основных (обеспеченных)

интересов дополнительное право кредитора в отношение субъектов либо объектов

права. Соответственно, в отношении субъектов права кредитор стремиться получить

обязательственные права, а в отношении объектов права – вещные права.

Важно отметить, что в

ряде случае законодатель дает кредитору обеспечивающие права без какого-либо акта волеизъявления с

его стороны по их установлению,

презумируя наличие обеспечивающего интереса у кредитора (например, право

на возмещение убытков (ст. 15 ГК РФ), получение процентов (ст. 395 ГК РФ),

право удержания (ст. 359 ГК РФ) и т.п.).

Безусловно,

обеспечивающим правам кредитора соответствуют обеспечивающие обязанности должника

в основном обязательстве и/или иных лиц, обязанных в силу закона либо договора.

При этом обеспечивающие обязательства возникают в силу закона либо договора.

Соответственно,

обеспеченными обязательствами будем называть основные обязательства, при реализации

которого кредитор получает определенные блага.

В свою очередь,

обеспечивающие обязательства – это альтернативные обязательства, реализуемые

при невыполнении кредитором условий обеспеченных обязательств, и при выполнении

которых кредитор в установленном законом либо договором порядке получает блага,

которые мог получить при надлежащем выполнении обеспеченного обязательства.

Более того,

посредством реализации ряда обеспечивающих прав кредитор может быть поставлен в

то же материальное положение, которое могло иметь место, если бы должник в

обеспеченном обязательстве надлежащим образом его выполнил, то есть ему могут

быть компенсированы убытки (реальный ущерб и упущенная выгода), которые принято

относить к основному способу, обеспечивающему исполнение обязательств

должником.

Переходя к составу

обеспеченных и обеспечивающих правоотношений, введем следующие термины.

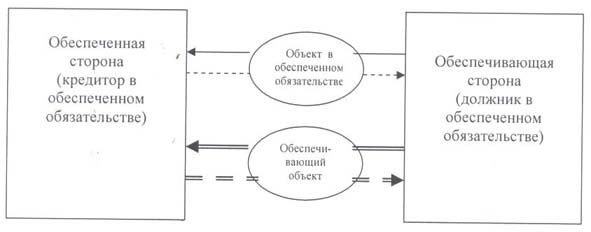

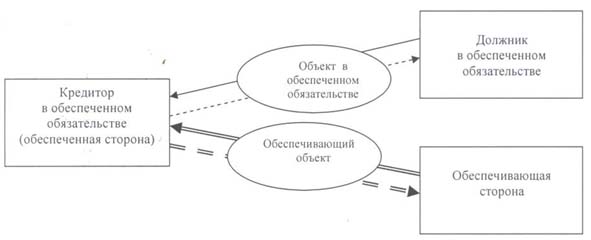

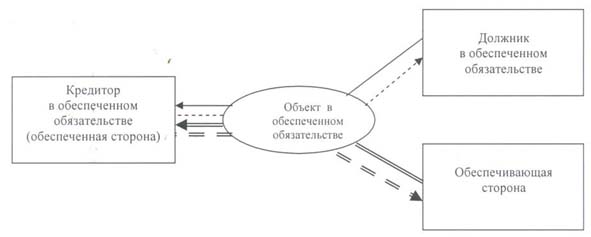

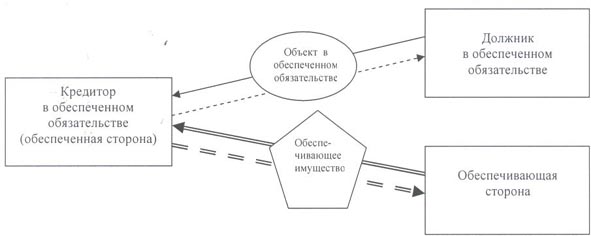

Должник в

обеспеченном обязательстве - сторона обеспеченного обязательства, обязанная

совершить в пользу другого лица (кредитора) определенные действия, в результате

которых последний получает какие-либо блага.

Кредитор в

обеспеченном обязательстве - сторона

обеспеченного обязательства, которая имеет право требовать от должника в

обеспеченном обязательстве исполнения его обязанностей.

Объект обеспеченного

обязательства - тот предмет окружающего мира, материальное или нематериальное

благо, по поводу которого (в отношении которого) сложились обеспеченные

правоотношения.

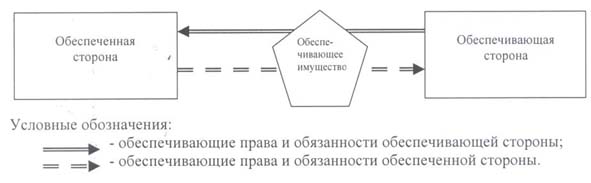

Обеспеченная сторона

(кредитор в обеспечивающем обязательстве) – лицо, обладающее обеспечивающими

правами. Важно отметить, что кредитор в обеспеченном обязательстве практически

всегда совпадает с кредитором в обеспечивающем обязательстве (обеспеченной

стороной).

Обеспечивающая

сторона (должник в обеспечивающем обязательстве) – лицо, в отношении которого

возникли права требования у обеспеченной стороны, либо в отношении имущества

которого возникли вещные права у обеспеченной стороны.

Объект

обеспечивающего обязательства (обеспечивающее имущество) - предмет окружающего

мира, материальное или нематериальное благо, реализуя обеспечивающие права в

отношении которого, обеспеченная сторона достигает обеспеченного интереса.

И, наконец, введем

термин «обеспечивающая сделка».

«Обеспечивающая

сделка» – это действия субъектов гражданского права, направленные на

установление, изменение или прекращение гражданских прав и обязанностей в целях

удовлетворения обеспеченных интересов обеспеченной стороны.

Соответственно,

обеспечивающий договор – это соглашение, закрепляющее обеспечивающие

обязательства.

1.3

Основные известные критерии

разграничения

способов

обеспечения исполнения обязательств.

Роды

обеспечивающих правоотношений

Многие ведущие

правоведы, рассматривающие способы обеспечения исполнения обязательств, в своих

научных работах ограничивались в основном указанием известных им способов с

характеристикой каждого из них. Так классик российской дореволюционной

цивилистики Д.И. Мейер выделял следующие виды способов обеспечения договоров:

Обязательство должника

в случае

неисправности его расширяется, становится более тягостным, нежели по

самому договору (неустойка). При этом классик российской цивилистики указывал,

что нельзя сказать, чтобы это обеспечение было очень надежным: неустойка в

случае неисправности должника только усиливает его обязательство в тем же

недостатком, которое сопровождает каждое обязательственное право: как не может

быть вынужден должник к уплате основного обязательства, точно также он не может

быть вынужден к уплате неустойки.

Обязательство в

случае неисправности должника распространяется на

третьих лиц (поручительство). По мнению Д.И. Мейера,

поручительство дает обязательственному праву больше твердости, нежели

неустойка, расширяя круг лиц, обязанных по договору. Но и поручительство не обеспечивает права

безусловно: ведь и поручитель может оказаться неисправным.

С правом

верителя на удовлетворение соединяется на случай неисправности

должника право требовать продажи определенной вещи, принадлежащей должнику (залог).Дача задатка или

аванса. Прием, при котором для обеспечения верителя в

совершения действия, составляющего предмет договора, должник тем же самым

договором обязывается воздерживаться от других действий, которые могут быть не

совместимы с действиями – предметом верителя. Например, А заключает договор

займа и в обеспечение своего верителя одновременно обязывается не заключать

других займов.

Условие контрагентов в

случае какого-либо спора, возникающего из договора, обратиться к разбирательству

посредников, третейского или известного суда. Обеспечение, по мнению правоведа,

здесь заключается в том, что веритель

более полагается на правосудие посредников или известного суда, нежели на

правосудие того суда, которому подлежало бы разбирательство спора.

Последние

три способа обеспечения указывались Д.И. Мейером как менее надежные и менее употребительные по

сравнению с иными способами (1-25).

Как

уже указывалось выше, советская цивилистика уделяло мало внимания способам

обеспечения. И только в последнее время, отвечая потребностям делового оборота,

ведущие российские правоведы стали подробно исследовать данный правовой

институт.

Так,

рассматривая способы обеспечения исполнения обязательств, приведенные в

действующем ГК РФ, М.И. Брагинский указывает, что основным средством для

понуждения должника исполнить обязательство служит возмещение убытков.

Возмещение убытков призвано сделать для кредитора нечувствительными допущенные

должником нарушения договора. Однако указанная цель в силу ряда причин

достигается далеко не всегда, что вынуждает широко использовать наряду с

возмещением убытков так называемые способы обеспечения обязательств, которые

скорее можно было бы назвать «дополнительными способами», имея ввиду, что

основным остается возмещение убытков. Значение «дополнительных способов»

состоит в том, что к главному обязательству (передать вещь, выполнить работу,

оказать услуги) присоединяется дополнительное обязательство, причем последнее

вступает в действие с момента, когда должник нарушает главное обязательство.

Дополнительное обязательство тесно связано с основным: оно возникает только

после основного обязательства и прекращается одновременно с этим последним

(1-26).

В.В.

Витрянский указывает, что неустойка и задаток одновременно представляют собой

меры гражданско-правовой ответственности, и в качестве таковых ориентируют

должника на исполнение обязательства в натуре под угрозой применения

ответственности, которая носит реальный характер. В то время как залог,

поручительство, банковская гарантия повышают для кредитора вероятность

удовлетворения его требования в случае нарушения должником обеспеченного

обязательства (1-27).

К

средствам, призванным укрепить положение кредитора в обязательстве, которые

могут быть признаны способами обеспечения обязательств, не приведенными в гл.

23 ГК РФ, В.В.Витрянский, в частности, относит положения: о субсидиарной

ответственности участников полного товарищества, а также полных товарищей в

товариществе на вере по обязательствам товарищества (п.1 ст. 75, п.1 ст.82 ГК

РФ); собственника – по обязательствам казенного предприятия или учреждения (п.5

ст. 115, п.2 ст. 120 ГК РФ); о праве кредитора, исполнившего сделку, а случае

уклонения другой стороны от ее нотариального удостоверения требовать признание

ее действительной (п.2 ст. 165 ГК РФ); о

праве кредитора требовать регистрации сделки в случае уклонения другой стороны

от ее регистрации (п.3 ст. 165 ГК РФ), об ответственности, которую наряду с

должником несут третьи лица, на которых возложено исполнение обязательства,

например, норма, содержащаяся в в п.2 ст. 866 ГК РФ, согласно которой в

случаях, когда неисполнение или ненадлежащее исполнение платежных поручений

имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным

для использования указанного поручения, ответственность может быть возложена на

этот банк (1-28).

Кроме

приведенных выше способов, по мнению В.В. Витрянский, Гражданский кодекс

ориентирует участников имущественного оборота на использование дополнительных

способов обеспечения исполнения обязательств, предоставляя им возможность

предусматривать в договоре условия, отличающиеся от диспозитивных правил ГК РФ.

К примеру, на основании положений ст. 211 ГК РФ

собственник, заинтересованный в своевременном возврате контрагентом его

имущества, переданного в срочное владение или пользование, вправе предусмотреть

в договоре возложение риска случайной гибели или случайного повреждения

имущества на контрагента. Аналогичным образом может быть разрешен вопрос относительно

бремени содержания имущества (ст. 210 ГК РФ). Кроме того, В.В. Витрянский

указывает, что также к дополнительным способам обеспечения исполнения

обязательств могут быт отнесены:

- условие

договора о сохранении права собственности на передаваемый

покупателю товар за продавцом (ст. 491 ГК РФ);

- условие

договора о начисление

процентов на сумму предварительной оплаты со дня получения этой суммы от

покупателя до фактической передачи товара (п.4 ст. 487 ГК РФ);

- предварительные договора купли-продажи определенного

имущества (1-29).

Заслуживает

также внимания классификация способов обеспечения исполнения обязательств,

приведенная В.С. Ем, который разделяет личный и реальный кредит (1-30). Суть данного разделения сводится к

следующему.

Кредитор,

вступая в обязательства и предоставляя имущество должнику, тем самым кредитует

должника. Но кредитор может заключить с должником или с третьим лицом

соглашение о том, чтобы ему был предоставлен дополнительно кредит – личный или

реальный. Если сущность правового средства, обеспечивающего исполнение

обязательства, состоит в том, что наряду с должником личную ответственность за

его долг принимает на себя какое-либо третье лицо, то имеет место личный кредит

(например, поручительство и банковская гарантия). Если же сущность правового

средства, обеспечивающего исполнение

обязательства, состоит в выделении из имущества известного лица отдельного

объекта, из ценности которого может быть предоставлено удовлетворение кредитору

в случае неисполнения должником обязательства, то имеет место реальный кредит

(задаток, залог, удержание). При этом

автором признается, что в данную систему не вписывается общая санкция за

неисполнение или ненадлежащее исполнения обязательств - возмещение убытков, а

также дополнительные санкции за эти же нарушения – неустойка. В.С. Ем

указывает, что в этих случаях нет дополнительного кредита (ни личного, ни

реального), а имеет место предположение, что должник связанный угрозой строго

определенной имущественной невыгоды, будет стараться исполнить свое

обязательство надлежащим образом.

Далее

В.С. Ем классифицирует способы обеспечения исполнения обязательств по наличию

акцессорности (1-31), и делит их соответственно на:

- акцессорные

(дополнительные)

(задаток, поручительство,

залог, удержание);

- неакцессорные

(обязательства просто взаимосвязанные с основными) (банковская

гарантия).

При этом опять же делается исключение из указанной

выше классификации для неустойки.

Особого внимания

заслуживают параграф, посвященный т.н. «иным способам обеспечения исполнения

обязательств»(1-32). Среди них В.С.Ем выделяет:

1)Гарантийную

передачу права собственности, при

которой право собственности на определенные вещи временно передается

кредитору в обеспечение погашения долга, а при надлежащем исполнении

обязательств по возврату долга право собственности на вещи возвращается

должнику. В качестве примера приводится ст.2-401 ЕТК США, согласно которой

всякое резервирование или удержание продавцом титула (собственности) на товары,

отгруженные или доставленные покупателю, рассматриваются по своему действию как

сохранение обеспечительного интереса.

Однако В.С. Ем делает вывод, что подобные способы обеспечения не вписываются в

действующее российское гражданское законодательство. С этим трудно согласиться,

так как, в частности, ст. 491 ГК РФ предусматривает случаи, когда право

собственности на переданный покупателю товар сохраняется за продавцом до оплаты

товара или наступления иных обстоятельств.

2)Договоры

репо, то есть

сделки купли -

продажи ценных бумаг, содержащая обязательство продавца выкупить их

обратно в определенный срок по заранее зафиксированной цене.

При этом В.С. Ем приходит

к выводу о притворности данной сделки, как прикрывающие сделки залога. Как

будет показано далее, данное утверждение представляется беспочвенным (см.

параграф настоящей работы «фидуция»).

3)Сделки, совершенные с отлагательным условием.

4)Разнообразные конструкции предварительного

договора.

Приведенная выше

классификация весьма интересна и заслуживает пристального внимания, но, к

сожалению, представляется недостаточной.

Во-первых, она не

вмещает в себя все способы обеспечения, которые наработаны практикой;

Во-вторых, на мой

взгляд, в приведенной выше классификации

неосновательно приравниваются базовые классифицирующие критерии (такие

как субъектный состав правоотношений, возникающих при том или ином способе

обеспечения) и второстепенные классифицирующие критерии (такие как

акцессорность).

В.А. Белов предлагает

классифицировать способы обеспечения по тем функциям, которые они выполняют, и

выделяет:

- способы, обеспечивающие надлежащее исполнение

обязательства путем стимулирования должника к таковому, - стимулирующие

способы (неустойка, задаток, обязанность кредитора поощрить должника за

надлежащее исполнение обязательства (выплатить премию, предоставить скидку

и т.п.));

- способы, обеспечивающие компенсацию убытков

кредитора в случае нарушения должником обязательства путем предоставления

кредитору возможности привлечь к ответственности за нарушение не только

должника, но и третье лицо – гарантирующие способы (поручительство,

банковская гарантия, залог имущества третьего лица, страхование

ответственности);

- способы обеспечивающие как надлежащее исполнение обязательства, так

и дополнительные гарантии требований кредитора на случай его нарушения

путем стимулирования должника к надлежащему исполнению и путем

предоставления кредитору возможности удовлетворить собственные требования

за счет обособленного имущества должника - универсальные способы

(залог, удержание, специальное

незалоговое обременение имущества и доходов от его использования, условная

продажа имущества должника, право зачета и т.п.)(1-33).

Относительно

классификаций способов обеспечения исполнения обязательств в иностранном

гражданском праве можно обратить внимание на следующее. А.А. Вишневский указывает, что для права

Великобритании характерно достаточно устойчивое различие двух понятий, которые

в терминах европейского права покрываются одним понятием – «обеспечительные

сделки». Это понятия «security» и «guarantee» – «обеспечение» и «гарантия».

Суть первого понятия состоит в том, что под обеспечением понимается право кредитора

на имущество должника, в силу которого

кредитор вправе получить удовлетворение из определенной части либо

неопределенного количества имущества должника или третьего лица,

предоставившего свое имущество в качестве обеспечения по обязательствам должника.

Под термином «гарантия» понимается право кредитора в случае неисполнения

должником обязательства потребовать исполнения от третьего лица – гаранта.

Причем последнее не рассматривается английским правом в качестве собственно

обеспечения, оно рассматривается в качестве принятия на себя третьим лицом

неблагоприятных последствий, вызванных неисполнением обязательства основным

должником (1-34).

А.А.

Вишневский отмечает, что «security» в свою очередь делиться на «proprietary

securities» («собственнические» виды обеспечения) и «posessory securities»

(посессионные, владельческие виды обеспечения). При этом в качестве предмета

владельческого обеспечения могут выступать только вещи, то есть предметы,

которые физически могут быть переданы во владение, отсюда английское право не

признает залога прав. Это означает невозможность их использования в качестве

средства обеспечения, но юридически это будет оформляться не залогом, а цессией

(1-35). Так же А.А. Вишневский отмечает и

другую особенность английского права, которому свойственно классифицировать

способы обеспечения по такому основанию,

как предмет, находящейся в центре

обеспечительной сделки. Так, например, весьма распространенной является

следующая структура описания обеспечительного права: земля как способ

обеспечения, ценные бумаги как способ обеспечения, страховые полисы как способ

обеспечения и т.п.

Вслед

за правом Великобритании гражданское право США к обеспечительным относит

сделки, направленные на создание обеспечительного интереса в имуществе или

постоянных принадлежностях, включая товары, товарораспорядительные документы,

оборотные документы, нематериальную движимость, бумаги на движимость или

причитающиеся платежи, а также к любой продаже причитающихся платежей или бумаг

на движимость. В частности, в качестве

обеспечительных сделок рассматриваются ручной залог, ипотека, доверительная

собственность на имущество, договор за печатью о доверительной собственности,

право удержания, принадлежащее фактору, доверительная собственность на

оборудование, условная продажа, сохранная расписка, а также иные договора о

праве удержания вещи или титула (п.2 ст. 9-102 ЕТК США). При этом договора

аренды и консигнации относятся к

обеспечительным сделкам только, если они специально предназначены служить обеспечением (п.37 ст.

1-201 ЕТК США).

Известно,

что ГК РФ называет 6 способов

обеспечения исполнения обязательств: неустойку, залог, удержание,

поручительство, банковскую гарантию, задаток. При этом ГК РФ предусматривая,

что законом либо договором могут быть предусмотрены иные способы обеспечения,

что вызывает немало дискуссий среди правоведов по теме: можно ли отнести тот

или иной правовой механизм к способам

обеспечения исполнения обязательств. Так, комментируя положений ГК РФ,

А.А.Рубанов среди способов обеспечения, введенных законом, но не включенных в

перечень ст. 329 ГК РФ, называет правила о встречном исполнении обязательств

(п.2 ст. 328 ГК РФ)(1-36). Данное утверждение вызвало критику со стороны В.В.

Витрянского, который указывает: «названные нормы наделяют субъекта встречного

исполнения правом на одностороннее действие по изменению или прекращению

обязательства. Такие меры действия в граждаско-правовой доктрине признаются

мерами оперативного воздействия и представляю собой самостоятельный вид

последствий неисполнения или ненадлежащего исполнения обязательств. Указанные

меры оперативного воздействия не имеют никакого отношения к способам

обеспечения исполнения обязательств» (1-37).

С последним

утверждением трудно согласиться. Действительно, названные А.А. Рубановым нормы

являются мерами оперативного воздействия, но их целью является именно защита

интересов кредитора и уменьшение негативных последствий, которые могут

наступить в случае нарушения должником условий обязательства. Таким образом,

данный правовой механизм можно отнести к способам обеспечения исполнения

обязательств.

Нельзя не отметить,

что некоторые юристы склонны считать, что не все даже названные в главе 23 ГК

РФ способы обеспечения исполнения

обязательств являются таковыми. Так, по мнению О.М. Свириденко, по своей правовой природе неустойка не

является способом обеспечения исполнения обязательства, поскольку не содержит

компенсационного характера и формально имеет характер имущественной

ответственности (1-38).

Вышеизложенное

является только крохотной частью дискуссий, возникающих среди юристов

относительно классификации видов обеспечения исполнения обязательств. Однако и

данные примеры представляется достаточными,

чтобы понять насколько данная область гражданского права является недостаточно исследованной и

структурированной по общепринятым критериям.

При этом

структурирование способов обеспечения представляет давно назревшей проблемой,

так как, только представляя весь спектр возможных способов обеспечения, стороны

сделки могут выбрать в каждом конкретном случае наиболее подходящий из них. При

этом при использовании «нестандартных»

способов обеспечения стороны могут руководствоваться основными правилами,

относящимся ко всему классу способов

обеспечения исполнения обязательств, а также применять по аналогии нормы,

регулирующие конкретные способы обеспечения, относящиеся к тому же классу.

Поэтому для придания

определенной системы способам обеспечения исполнения обязательств, предлагается

разделять их на роды по следующим основополагающим критериям: в зависимости от

того в отношении субъекта либо объекта возникают обеспечивающие

правоотношения, разделим:

субъектные способы обеспечения;

объектные способы обеспечения.

К субъектным способам

обеспечения отнесем все способы обеспечения исполнения обязательств, при

которых в случае нарушения должником условий обеспеченного обязательства у

обеспеченной стороны возникают дополнительные обязательственные права в

отношении должника либо иных субъектов права.

К данным способам

обеспечения можно, в частности, отнести:

права обеспеченной стороны на возмещение вызванных нарушением условий

обеспеченного обязательства убытков, на уплату неустойки, на возврат задатка в

двойном размере, на расторжение соглашения в одностороннем порядке и т.п., а также

поручительство, гарантию, страхование.

К объектным способам

обеспечения, соответственно, отнесем все способы обеспечения исполнения

обязательств, при которых у сторон обеспеченного обязательства возникают

дополнительные вещные права в отношении определенного имущества (объекта

права).

В свою очередь, к

данным способам обеспечения можно отнести все виды залога, удержание,

сохранение права собственности на переданный покупателю товар за продавцом

(ст.491 ГК РФ), аккредитивы и т.п.

Каждый

из приведенных выше родов способов обеспечения может быть разделен на классы по

критериям, предлагаемым в следующем параграфе.

1.4.

Классы способов обеспечения исполнения обязательств

Схема объектных

обеспечивающих правоотношений будет иметь несколько иной вид, так как должна

отражать, что отношения в данном случае возникают относительно конкретного

имущества и имеют, соответственно, черты абсолютных правоотношений (в

приведенной далее схеме не отражены, но подразумевается, что неопределенный

круг лиц обязан воздерживаться от нарушения вещных прав сторон правоотношений).

Кроме того, обеспеченная сторона в случаях, указанных в законе, имеет преимущественное

право в отношении обеспечивающего имущества по сравнению с другими кредиторами

лица, которому принадлежит это имущество.

Для наглядности предлагаемой

классификации способов обеспечения исполнения обязательств сопоставим указанные

выше схемы обеспеченных и обеспечивающих правоотношений.

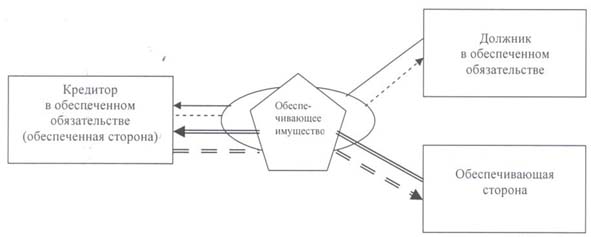

Во всех без

исключения способах обеспечения кредитор в обеспеченном обязательстве совпадет

с обеспеченной стороной. Но отличия в иных элементах совмещенных

(обеспеченно-обеспечивающих) правоотношений предлагается положить в основу

классификации способов обеспечения исполнения обязательств.

1.4.1.

Субъектные способы обеспечения

Первоначальносовместим

обеспеченные и субъектные обеспечивающие правоотношения. При этомможно

выделить:

А.Внутренниеответствующие

способы обеспечения, при которых не только кредиторв обеспеченном обязательстве

совпадает с обеспеченной стороной, но и должник вобеспеченном обязательстве

совпадает с обеспечивающейстороной. Однако обеспечивающая сторона несет

дополнительные лишенияимущественного характера. В качестве обеспечивающего

объекта выступаютобязательства по возмещению убытков, уплате

неустойки,процентов (в том числе повышенных (штрафных) процентов) и т.п.

Можно

отметить, что при регулировании обеспечивающих правоотношений в первую очередь

необходимо сосредоточится на нормах, посвященных обеспечивающему объекту, и

складывающихся относительно него правоотношениях.

Термин «ответствующие

способы обеспечения» предлагается использовать, основываясь на значении слова

«ответствовать». Согласно положениям «Толкового словаря русского языка» под

редакцией С.И. Ожегова и Н.Ю. Шведовой данное слово означает «то же, что и

ответить». В свою очередь в одном из значений слово «ответить» толкуется как

«получить возмездие за нарушение чего-либо, понести

ответственность»(1-39).

В

данный класс способов обеспечения, в частности, можно включить:

правовой механизм

возмещения вызванных нарушением условий

обеспеченного обязательства убытков обеспеченной

стороне, в том числе, предусмотренных ст.524 ГК РФ;

- неустойку;

- различного рода проценты, уплачиваемые при

нарушении обеспеченных обязательств со стороны должника;

- штрафной правовой механизм задатка (оставления

суммы задатка у получившей его стороны при нарушении обязанностей по

обеспеченной сделки лицом, давшей задаток, и, наоборот, обязанность

уплатить двойную сумму задатка контрагенту, если за неисполнение договора

ответственно лицо, получившее задаток).

Б.Производя следующие сопоставления, можно получить

схематичное отображение внешних ответствующих способов обеспечения, при которых

обязанность по выполнению обеспеченного обязательства сохраняется за должником,

однако нести ответственность в случае нарушения им условий обеспеченного

обязательства в виде исполнения

обязательств, например, по погашению убытков, уплате неустойки и т.п.,

обязуется третье лицо.

В отличие от

предыдущего класса способов обеспечения в данном случае должник в обеспеченном

обязательстве не совпадает с обеспечивающей стороной.

Способы

обеспечения, которые относятся к данному классу, практически не встречаются на

практике, однако их возникновение можно предсказать теоретически.

В.При гарантирующих способах обеспечения объект в

обеспеченном обязательстве совпадает с обеспечивающим объектом, однако, должник

в обеспеченном обязательстве и обеспечивающая

сторона являются разными лицами.

При регулировании

обеспечивающих правоотношений при данных обстоятельствах, необходимо уделить

особое внимание обязанному субъекту обеспечивающих правоотношений обязательство

(обеспечивающей стороне) и его правам и обязанностям.

К

данному классу способов обеспечения

можно отнести широко распространенные на практике:

поручительство;

банковскую гарантию;

страхование.

Кроме того, теоретически

можно предполагать возможность использования в качестве механизма обеспечения

договора уступки прав либо долга под условием (отлагательным либо

отменительным), в качестве которого может выступать обстоятельства невыполнения

должником обеспеченного обязательства.

Г.Наконец, последний из классов субъектных

способов обеспечения не был достаточно

четко выделен в юридической литературе в качестве такового, хотя получил широкое распространение на практике –

субъектно-оперативные способы обеспечения, при которых и объект в обеспеченном

обязательстве совпадает обеспечивающим

объектом, и должник обеспечивающего обязательства совпадает с обеспеченной

стороной.

Отличие данного способа

обеспечения, в частности, от ответствующих способов состоит в том, что должник

в обеспеченном обязательстве (он же – обеспечивающая сторона) не несет

дополнительных имущественных потерь и затрат (по крайней мере в отношении

обеспеченной стороны).

К данным способам

можно отнести способы субъектно-оперативного обеспечения, наделяющие

обеспеченную сторону дополнительными правами по изменению и прекращению

обеспеченных правоотношений, из замене и т.п.

Например,

арендатор вправе потребовать досрочного расторжения договора аренды при

обнаружении недостатков арендованного имущества (ст.612 ГК РФ), а арендодатель, в свою очередь, вправе требовать от арендатора досрочного

внесения арендной платы в случае существенного нарушения сроков внесения

арендной платы (п.5 ст.614 ГК РФ).

Необходимо отметить,

что механизм некоторых оперативных мер законодатель закрепляет для обеспечения

интересов хозяйствующих субъектов не только от нарушения обязательств со

стороны контрагента, но при совершении им ряда действий, практически не имеющих

никакого отношения к договорным, например, кредитор вправе требовать досрочного

исполнения обеспеченного обязательства при реорганизации должника -

юридического лица (ст.60 ГК РФ); при уменьшении уставного капитала должника -

общества с ограниченной ответственностью (ст.90 ГК РФ) либо акционерного

общества (ст. 101 ГК РФ).

Представляется

применение механизма обеспечения при указанных обстоятельствах неоправданным,

так как создают условия, при которых возможно появление неблагоприятных последствий у должника,

который совершил правомерные действия, в большинстве случаев не влияющие на

выполнение им договорных обязательств.

1.4.2.

Объектные способы обеспечени

Возможные

сопоставления схем обеспеченных правоотношений и объектных способов обеспечения

позволяют получить следующие варианты классов обеспечения.

А.Внутренние

залоговые способы обеспечения, при которых залогодателем (обеспечивающей

стороной) выступает должник в обеспеченном обязательстве, то есть в данном

случае должник в обеспеченном обязательстве совпадает с обеспечивающей

стороной, но обеспечивающее имущество не входит в состав объекта обеспеченного

обязательства.

К данному классу

можно отнести соответствующие внутренние виды

залоговых способов обеспечения исполнения договорных обязательств, при

которых обеспечивающей стороной (залогодателем) выступает должник по

обеспеченному обязательству.

Б.Способы обеспечения

исполнения обязательств, при которых должник в обеспеченном обязательстве и

обеспечивающая сторона являются разными лица и обеспечивающее имущество не

включено в объект обеспеченного обязательства, можно назвать внешними

залоговыми способам обеспечения.

В данный класс

способов обеспечения можно отнести

соответствую внешние виды залоговых правоотношений, при которых обеспечивающей

стороной (залогодателем) является третье лицо, не являющееся стороной

обеспеченных правоотношений.

В.Далее рассмотрим

случаи, когда обеспечивающее имущество входит в состав объекта в обеспеченном

обязательстве. Первоначально укажем ситуацию, когда должник в обеспеченном

обязательстве совпадает с обеспечивающей стороной. Данные класс способов

обеспечения исполнения обязательств назовем сохранными (или

оперативно-объектными).

При данных способах

обеспечения у сторон обеспеченного обязательства возникают дополнительные права в отношении

имущества, входящего в состав объекта обеспеченного обязательства

К

данному классу способов обеспечения исполнения обязательств можно отнести:

сохранение права собственности на переданный

покупателю товар за продавцом (ст.491 ГК РФ);

имущественные аккредитивы;

имущественное инкассо.

(Определения используемых терминов приводится в

соответствующих разделах настоящей работы)

Г.Наконец

сопоставление используемых схем позволяет предусмотреть ситуацию, когда

обеспечивающее имущество входит в состав объекта в обеспеченном обязательстве,

но должник в обеспеченном обязательстве и обеспечивающая сторона являются

разными лицами. Данный способ обеспечения предполагает наличие одинаковых

имущественных прав в отношении конкретного (индивидуально-определенного)

имущества у нескольких субъектов права, что, по общему правилу (по крайней

мере, в континентальной системе права), не допускается. Таким образом, можно

сделать вывод, что данный механизм обеспечения невозможен.

Итого остается семь основных

классов способов обеспечения исполнения договорных обязательств, которые можно

расположить в следующую таблицу.

|

|

СУБЪЕКТНЫЕ СПОСОБЫ ОБЕСПЕЧЕНИЯ |

ОБЪЕКТНЫЕ СПОСОБЫ ОБЕСПЕЧЕНИЯ |

|

|

ДОО = ОС ООО = ОО |

Субъектно-оперативные |

Сохранные (объектно- оперативные ) |

СПОСОБЫ ВНУТРЕННЕГО ОБЕСПЕЧЕНИЯ |

|

ДОО = ОС ООО ≠ ОО |

Внутренние ответствующие |

Внутренние залоговые |

|

|

ДОО ≠ ОС ООО ≠ ОО |

Внешние ответствующие

|

Внешние залоговые |

СПОСОБЫ ВНЕШНЕГО ОБЕСПЕЧЕНИЯ |

|

ДОО ≠ ОС ООО = ОО |

Гарантирующие

|

* * * |

Где

ДОО - должник в обеспеченном обязательстве;

OС - обеспечивающая

сторона;

ООО - объект в обеспеченном обязательстве;

ОО -

обеспечивающий объект (обеспечивающее имущество).

Приведенное выше в

таблице деление способов обеспечения исполнения обязательств на классы примем

как базовое, так как оно основано на соотношении элементов, входящих в состав

обеспеченного и обеспечивающего обязательств, что имеет важное

теоретическое и практическое значение,

уже хотя бы по тому, что правовой режим

практически каждого из элементов правоотношений регулируется отдельными

глобальными разделам гражданского права, что, несомненно, необходимо учитывать

при разработке механизмов обеспечения исполнения обязательств.

Можно

предположить, что любой выработанный практикой способ обеспечения может

быть отнесен к одному из указанных выше классов способов

обеспечения. Соответственно, необходимо систематизировать основные (базовые)

правила, относящиеся к тому или иному классу способов обеспечения, которые

должны будут применяться к любым последующим способам обеспечения, вырабатываемых деловым оборотом в рамках этого класса.

Конечно,

каждый из указанных выше классов способов обеспечения дробится по тем или иным

признакам на дополнительные виды, каждому из которых присущи свои особенности.

Критерии деления способов обеспечения на виды могут быть даже общими для

нескольких классов, но они не будут носить основополагающего характера по

сравнению с базовыми критериями, поэтому назовем их второстепенными

классифицирующими критериями. Внутренней классификации способов обеспечения исполнения обязательств

в рамках тех или иных предложенных выше классов посвящены следующие главы

настоящей работы.

1.5.

Внешние и внутренние способы обеспечения

Если

обратиться к таблице классов способов обеспечения исполнения договорных

обязательство, приведенной в предыдущем параграфе, то можно обратить внимание, что при

субъектно-оперативных, объектно-оперативных, внутренних ответствующих и

внутренних залоговых способах обеспечения субъектный состав обеспеченного и

обеспечивающего правоотношений совпадают, что позволяет их объединить в способы

внутреннего обеспечения исполнения договорных обязательств. А внешние

залоговые, внешние ответствующие и гарантирующие способы обеспечения могут

соответственно, быть отнесены к способам внешнего обеспечения исполнения

договорных обязательств.

Данное

деление имеет существенный смысл, так как при способах внешнего обеспечения

появляются дополнительные субъекты права и возникает необходимость четкой регламентации

правоотношений как между обеспеченной стороной и внешней обеспечивающей

стороной, так и между обеспечивающей стороной и должником.

Так подлежат урегулированию, в частности, следующие

вопросы:

1)объема и

условий регрессных и иных требований обеспечивающей стороны к

должнику при исполнении первой обязательств второго перед обеспеченной

стороной;

2)объема и

условий выплаты вознаграждения, подлежащего выплате

обеспечивающей стороне за совершение обеспечивающей сделки;

3)объема и

условий компенсации затрат,

понесенных обеспечивающей стороной при выполнении условий обеспечивающей сделки

(например, по оплате государственной пошлине при ипотеке и т.п.);

4)кто может

либо должен заключить обеспечивающую сделку с внешней обеспечивающий

стороной (должник, обеспеченная сторона либо оба одновременно).

При

этом необходимо обратить внимание, что наиболее подробными в плане проработки

данных вопросов являются гарантирующие правоотношения, которые являются

классическими представителями внешних способов обеспечения и не имею

аналогичных правовых видов во внутренних способах.

В то время часть

залоговых способов обеспечения относится к внешним, а часть - к внутренним

обеспечивающим правоотношениям. Более того, и тем, и другим присуще главное

общее свойство – взаимоотношения между обеспеченной стороной и обеспечивающей

стороной в большинстве своем регулируются одними и теми же правилами,

независимо от того, выступает ли в качестве обеспечивающего лица должник по

обеспеченному обязательству либо третье лицо, не являющее стороной основной

сделки (аналогичные доводы в полном объеме справедливы также в отношении ответствующих способов обеспечения).

Достаточно подробно

регулируя правоотношения между залогодателем и залогодержателем, законодатель

уделяет недостаточное внимание отношениям, складывающимся при внешних залоговых

способах обеспечения между должником в обеспеченном обязательстве и

обеспечивающим лицом, не являющимся стороной основного обязательства. Частично, компенсировать данный пробел можно

прибегнув к аналогии права, использовав основные правила регулирования взаимных

прав и обязанностей сторон при поручительстве, где данная тема (по крайне мере

в российском праве) наиболее проработана

даже по сравнению с другими гарантирующими способами обеспечения.

Так, основываясь на

положениях параграфа 5 главы 23 ГК РФ можно вывести следующие общие правила,

которые могут быть использованы при регламентации всех способов внешнего

обеспечения исполнения договорных обязательств (в том числе залоговых и

ответствующих):

Правило 1. К

обеспечивающей стороне, исполнившей обязательство, переходят права обеспеченной

стороны (кредитора) по этому обязательству и принадлежащие обеспеченной стороне

права, обеспечивающие это обязательства, в том объеме, в котором обеспеченная

сторона удовлетворила требования обеспеченной стороны, если иное не

предусмотрено законом, иными правовыми актами или договором и не вытекает из

отношений между сторонами обеспечивающей сделки.

Ценность данного

правила существенно повысится, если его дополнить следующим предположением: в случае, когда

объектом обеспеченной сделки является недежные обязательство, которое не

представляет интереса для обеспечивающей стороны, то она, после исполнения

обязательства, вправе требовать от должника уплаты денежного эквивалента

объекта обеспеченного обязательства, то есть предъявить регрессное требование.

Правило 2. При

исполнении обеспечивающей стороной обязательств обеспеченная сторона обязана

вручить обеспечивающей стороне документы, удостоверяющие требования к должнику

и передать права, обеспечивающее это требование, если иное не предусмотрено

законом, иными правовыми актами или договором и не вытекает из отношений между

сторонами обеспечивающей сделки.

Правило 3.

Обеспечивающая сторона, исполнившая обязательства, помимо права, указанных выше

в правиле 1, вправе требовать от

должника уплаты процентов на сумму, выплаченную обеспеченному лицу, либо на

стоимость иного имущества, переданного обеспеченному лицу, и возмещения иных

убытков, понесенных в связи с выполнением обеспечивающего обязательства, если

иное не предусмотрено законом, иными правовыми актами или договором и не

вытекает из отношений между сторонами обеспечивающей сделки.

Правило 4. Должник,

исполнивший обеспеченное обязательство,

обязан немедленно известить об этом обеспечивающую сторону. В противном

случае обеспечивающая сторона, в свою очередь исполнившая обязательство, вправе

взыскать с обеспеченной стороны неосновательно полученное либо предъявить

регрессное требование к должнику. В последнем случае должник вправе взыскать с

обеспеченной стороны лишь неосновательно полученное. Положения данного правила

применяется, если иное не предусмотрено

законом, иными правовыми актами или договором и не вытекает из отношений между

сторонами обеспечивающей сделки.

Правило 5. Обеспечивающая сторона

вправе выдвигать против

требования обеспеченного лица возражения, которые мог

бы представить должник, если иное не предусмотрено законом, иными правовыми

актами или договором и не вытекает из отношений между сторонами. Обеспечивающая

сторона не теряет права на это возражения даже в том случае, если должник от

них отказался или признал свой долг.

Правило 6. Если обеспечивающих лиц несколько, то они

отвечают перед обеспеченной стороной солидарно, если иное не предусмотрено

законом, иными правовыми актами или договором и не вытекает из отношений между

сторонами.

Правило 7. Если иное

не предусмотрено законом, иными правовыми актами или договором и не вытекает из

отношений между сторонами, обеспечивающие обязательства помимо наличия общих

оснований, указанных в законодательстве, прекращаются, в частности, в следующих случаях:

·

при прекращении обеспеченного обязательства;

·

при

изменении

обеспеченного обязательства, влекущего неблагоприятные последствия для

обеспечивающего лица, без его согласия;

·

при переводе на другое лицо долга по обеспеченному

обязательству без согласия обеспечивающей стороны;

·

при

отказе обеспеченной стороны

принять надлежащее исполнение, предложенное должником либо обеспечивающей

стороной;

·

по истечении

указанного в обеспечивающей сделке либо законе срока,на который дано

обеспечение.

Во многих случаях

остается открытым вопрос о размере и порядке уплаты вознаграждения

обеспечивающей стороне в сделках внешнего обеспечения за то, что она принимает

на себя риск неисполнения обязательств должником (полностью либо в части).

Кроме указания на возмездность услуг гаранта (п.2 ст. 369 ГК РФ) и страховщика

(ст. 954 ГК РФ) действующее российское гражданское законодательство оставляет

неурегулированным данным вопрос для остальных внешних обеспечителей. Поэтому

обратимся к общим положениям п.3 ст. 423 ГК РФ,

согласно которому договор предполагается возмездным, если из закона,

иных правовых актов, содержания или существа договора не вытекает иное.

Соответственно, можно сделать вывод, что, по общему правилу, внешние

обеспечительные сделки также, по умолчанию, предполагаются возмездными. Однако вопрос о возмездности обеспечивающей

сделки касается отношений сторон обеспечивающей сделки и его

неурегулированность не может рассматриваться в качестве основания к отказу

обеспечивающей стороны в удовлетворении

требований обеспеченного лица, если иное не определено законодательством.

Используя по аналогии

положения ст. 954 ГК РФ можно предположить, что обычно вознаграждение должно

оплачиваться обеспечивающей стороне в

порядке и сроки, которые установлены обеспечивающим договором. Обеспечивающая сторона

при определении размера своего вознаграждения вправе применять разработанные ею

тарифы, определяющие размер вознаграждения с учетом особенностей обеспечения. В

предусмотренных законом случаях, размер вознаграждения обеспечивающего лица

может устанавливаться в нормативных актах либо регулироваться государственными

органами. Обеспечивающим договором могут быть предусмотрены последствия

неуплаты в установленные сроки

вознаграждения обеспечивающей стороне, а также установлено правило, согласно

которого обеспечивающая сделка вступает в силу с момента уплаты обеспечивающей

стороне вознаграждения либо первого его взноса.

А.В.Латынцев,

кандидат

юридических наук,

директор

Научно-исследовательского института правовых экспертиз и комплексных

исследований (Института правовых экспертиз)

8(499)762-22-01

Список

литературы:

проф. И.С.

Перетерского. М.: Юрист, 1994, стр.335.

1-2. Д.И. Мейер. Русское гражданское право (в 2-х ч.,

Часть 2). По исправленному и дополненному 8-му изд., 1902. М.: Статут, 1997 -

стр.179.

1-3. Там же, стр.182.

1-4. К. Анненков. Система русского гражданского права.

Т.III: Права обязательственные. СПб., 1901, стр.231.

1-5. Брагинский М.И. Обязательства и способы их

обеспечения: неустойка, залог, поручительство, банковская гарантия – М.

Правовые нормы о предпринимательстве. Бюллетень. Выпуск 1, 1995, стр.42.

1-6. Павлодский Е.А. Договоры организаций и граждан с

банками. – М.: Статут, 2000 – стр.106.

1-7. Комментарий части первой Гражданского кодекса РФ

для предпринимателей. – М.: Фонд «Правовая культура», 1995 – стр.283.

1-8. Брагинский М.И., Витрянский В.В. Договорное

право: Общие положения. – М.: Из-во

«Статут», 1997, стр.384.

1-9. Свириденко О.М. Обеспечение кредитных

обязательств. – М.: из-во Филинъ, 1999 – стр.12.

1-10. Ольшаный А.И. Банковское кредитование:

российский и зарубежный опыт. – М.: Русская Деловая Литература, 1998. –

стр.99.

1-11. Актуальные проблемы гражданского права. Вып.2

/под ред. М.И. Брагинского. – М.: «Статут», 2000. – стр.124.

1-12. Краткий курс обязательственного права /

Автор-составитель Шляпников С.А. – М.: Из-во ПРИОР, 1998. – стр.32.

1-13. Вишневский А.А. Банковское право

Англии.–М.:«Статут», 2000.– стр.213.

1-14. Там же, стр.216.

1-15. Белов А.П. Международное предпринимательское

право. – М.: Юстицинформ, 2001, стр. 83.

1-16. Ольшаный А.И. Банковское кредитование:

российский и зарубежный опыт. – М.: Русская Деловая Литература, 1998. –

стр.149-209.

1-17. В.П. Грибанов. Осуществление и защита

гражданских прав. – М.: «Статут», 2000. – стр.145.

1-18. Д.И. Мейер. Русское гражданское право (в 2-х ч.,

Часть 2). По исправленному и дополненному 8-му изд., 1902. М.: Статут, 1997 -

стр.106.

1-19. Алексеев С.С. Право: Опыт комплексного

исследования.- М.: «Статут», 1999 – стр. 69.

1-20. О.С. Иоффе. Советское гражданское право, т.1.-

Ленинград: изд. ЛГУ, 1958. – стр.73; Ю.К. Толстой К теории правоотношений. –

Ленинград: изд. ЛГУ, 1959. - стр.44-45; А.В. Венедиктов. Государственная

социалистическая собственность. – М.-Л., 1948. - стр. 38.

1-21. О.С.Иоффе. Правоотношение по советскому

гражданскому праву. – Ленинград: изд. ЛГУ, 1949 – стр.50.

1-22. В.П. Грибанов. Осуществление и защита

гражданских прав. – М.: «Статут», 2000. – стр.239.

1-23. С.Н. Братусь. Субъекты гражданского права. – М.:

Госюриздат, 1950 – стр.20.

1-24. В.П. Грибанов. Осуществление и защита гражданских

прав. – М.: «Статут», 2000. – стр.242.

1-25. Д.И. Мейер. Русское гражданское право (в 2-х ч.,

Часть 2). По исправленному и дополненному 8-му изд., 1902. М.: Статут, 1997 -

стр.179-181.

1-26. Брагинский М.И. Обязательства и способы их

обеспечения: неустойка, залог, поручительство, банковская гарантия – М.

Правовые нормы о предпринимательстве. Бюллетень. Выпуск 1, 1995, стр.42.

1-27. Брагинский М.И., Витрянский В.В. Договорное

право: Общие положения. – М.: Из-во

«Статут», 1997, стр.384.

1-28. Там же, стр.386.

1-29. Там же, стр.387.

1-30. Гражданское право: в 2 т. Том II.Полутом 1:

Учебник/ отв. ред. проф. Е.А.Суханов. – 2-е изд., перераб. и доп. – М.: Из-во БЕК, 2000 –стр.51.

1-31. Там же, стр.51-52.

1-32. Там же, стр.53-56.

1-33. Белов В.А. Поручительство. Опыт теоретических

конструкций и обощения арбитражной практики. – М.: Учебно-консультационный

центр «ЮрИнфоР», 1998, стр. 68.

1-34. Вишневский А.А. Банковское право Англии. – М.:

«Статут», 2000. – стр.213-214.

1-35. Там же, стр.215.

1-36. Гражданский кодекс Российской Федерации. Часть

первая. Научно-практический комментарий / Отв. Ред. Т.Е.Абова, А.Ю.Кабалкин,

В.П.Мозолин. М., 1996 – стр. 523.

1-37. Брагинский М.И., Витрянский В.В. Договорное

право: Общие положения. – М.: Из-во

«Статут», 1997, стр.385.

1-38. Свириденко О.М. Обеспечение кредитных

обязательств. – М.: из-во Филинъ, 1999 – стр.13.

1-39. Ожегов С.И., Шведова Н.Ю. Толковый словарь

русского языка – М.: Азбуковник, 1999 – стр.468.