ЗАЛОГОВЫЕ

СПОСОБЫ ОБЕСПЕЧЕНИЯ

В первую очередь, представляется

целесообразным рассмотреть правоотношения возникающие при различных видах

залога, как наиболее типичных представителях

объектного обеспечения исполнения договорных обязательств.

А.С. Звоницкий в начале века писал,

что «общее понятие о залоговом праве составляет один из наиболее спорных

пунктов современной юриспруденции. Редко в какой другой области можно найти

столько различных определений, столько взаимно противоречивых взглядов,

столько теорий, столько тонкой критики,

столько остроумных концепций, столько эффективных построений. И при всем том ни

один вопрос не может считаться решенным,

ни одно воззрение не может добиться более или менее общего признания» (2-1).

Не потеряли

актуальности эти слова и по истечении 20 века. Правоведы до настоящего времени

спорят относительно сущности залоговых правоотношений и их соотношения с

другими правовыми институтами. Крайней противоречивостью отличается также

современная судебная практика разрешения споров в сфере залогового права.

Множество разнообразных взглядов не позволяют однозначно конкретизировать виды

залоговых правоотношений и любая из предлагаемых конструкций может быть

подвергнута критике, отрицать справедливость которой во многих случаях будет не

возможно. Поэтому целью проведения исследований в рамках настоящей главы является не конкретизация разновидностей

залога в рамках изучения какой-либо

теории (например, только в начале 20

века среди ведущих правоведов России существовало пять параллельных теорий

древнерусского залога, основателями которых были Д.И. Мейер, Н.Л. Дювернуа,

Л.А. Кассо, В.А. Удинцев, И.А.Базанов), а поиск однородных видов залоговых

правоотношений в различных правовых системах,

учениях, теориях и их возможная систематизация по тем или иным

признакам.

Таким образом, автор настоящей

работы просит читателей при ознакомлении с нижеследующей главой учитывать, что

он при ее написании ставил перед собой

задачу не проанализировать правовую природу правового института залога (это

огромная тема не для одной книги), а

создать своеобразный мольберт, на котором разместить известные в настоящее

время виды залогового обеспечения, указать наиболее типичные их черты и

особенности, а также, по возможности, их упорядочить для возможного дальнейшего

использования как практикующими юристами, так и учеными-правоведами.

Во избежании путаницы прошу также

учитывать особенности используемой в настоящей работе терминологии. Параграф 3

гл. 23 ГК РФ, который называется «залог», посвящен только одному виду

обеспечительных правоотношений, именуемому здесь «пигнус». Термины же «залог»,

«залоговые правоотношения» и т.п. в настоящей работе используется в широком

смысле и охватывает все возможные дополнительные правоотношения, возникающие в

отношении обеспечивающего имущества в целях обеспечения основных (обеспеченных)

обязательств.

При этом в целях оптимизации

объединим в данной главе в качестве объекта исследования внешние и внутренние

способы залогового обеспечения, так как уже указывалось выше правоотношения

между залогодателем и залогодержателем и в том, и в ином случае регулируются в

большинстве случаев одними правовыми нормами. Основные же принципы регулирования

взаимных прав и обязанностей между внешним залогодателем и должником по

обеспеченному обязательству были указаны в предыдущей главе.

2.1. Классификация залоговых правоотношений

Б.М. Гонгало выделяет следующие

наиболее важные черты залога, присущие, за некоторым исключением, большинству

его видов:

а)права

залогодержателя (право залога) есть права на чужое имущество;

б)право залога следует за вещью (переход права

собственности или права хозяйственного ведения от залогодателя к другому лицу

не прекращает залоговых отношений);

в)залог производен от основного обязательства.

Производность залога от обеспечиваемого им обязательства проявляется в том, что

залоговое обязательство возникает постольку, поскольку существует основное

обязательство. Не может возникнуть залоговое отношение, если нет основного

обязательства;

г)залог зависим от основного обязательства.

Зависимость залога проявляется в том, что залогом может обеспечиваться только

действительное требование: если недействительно основное обязательство, то

недействительно и соглашение о залоге. Если договор, порождающий основное

обязательство, должен быть заключен в нотариальной форме, то в такую же

(нотариальную) форму следует облечь и договор о залоге. При прекращении

основного обязательства прекращается и право залога и т.п.

Производность и зависимость

залога от основного обязательства послужили основанием для классификации

залоговых обязательств (юридических отношений, опосредующих залог) в качестве акцессорных

(дополнительных) обязательств (2-2).

Выделяя особенности залогового

права Г.Ф. Шершеневич, в частности, указывал: «… оно не имеет самостоятельного

значения, а стоит в зависимости от права по обязательству … залоговое право не

дает ни владения, ни пользования … представляет собой дополнительное отношение, предполагающее наличность другого,

обязательственного, отношения. … наше законодательство смотрит на залог, как на

средство обеспечения договора … а следовательно, признает его акцессорность … право залога не может

возникнуть ранее обязательственного права и не может продолжаться, когда

прекратилось обязательственное отношение» (2-3).

Для возможности более полного

практического применения всего многообразия залоговых правоотношений

предлагается также провести их классификацию по приведенным далее

признакам. Отметим, что предложенная

далее классификация является весьма общей и может служить только исходным

материалом для дальнейшего исследования залоговых правовых институтов. Кроме того,

используя указанные далее возможные вариации залога, стороны обеспечивающей

сделки могут подобрать наиболее приемлемую для них комбинацию составляющих

залоговых правоотношений.

Пояснения к терминам, используемым

при классификации залоговых правоотношений, а также некоторые комментарии к

указанным видам залога можно найти в следующих разделах настоящей главы.

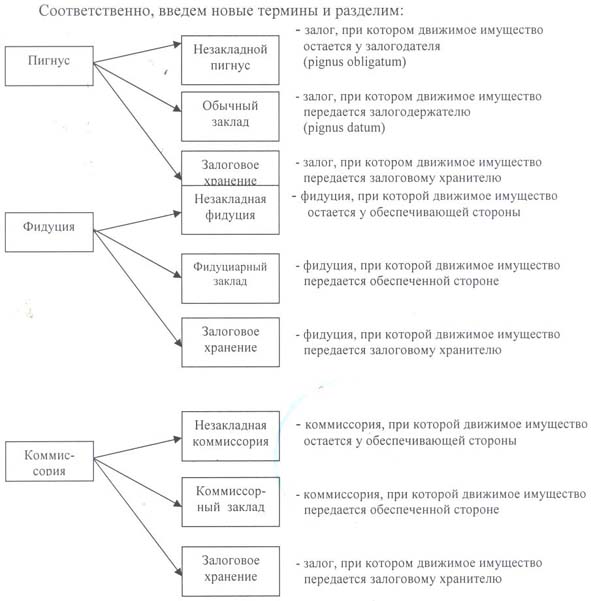

1. Важное теоретическое и практическое значение может

иметь разделение видов залоговых правоотношений в зависимости от возможных

процедур перехода права собственности на обеспечивающее имущество от

обеспечивающей стороны к обеспеченной стороны.

Так можно выделить виды залога, при которых:

- к обеспеченной стороне переходит право

собственности на обеспечивающее имущество;

- к обеспеченной стороне не переходит указанное

право собственности.

Среди первого вида залоговых правоотношений, в свою

очередь, можно выделить:

а) фидуцию, при

которой право собственности на обеспечивающее имущество переходит к

обеспеченной стороне до даты, когда должник должен исполнить обеспеченное

обязательство (например, с даты передачи обеспечивающего имущества обеспеченной

стороне либо залоговому хранителю непосредственно после заключения

обеспечивающей сделки, если иное не определено соглашением сторон либо законом);

б) коммиссорию, при которой право собственности на

обеспечивающее имущество переходит к обеспеченной стороне после даты, когда

должник не исполнил надлежащим образом обеспеченное обязательство, и без

соблюдения каких-либо предварительных процедур реализации имущества посредством

публичных торгов.

Ко второму виду залоговых

правоотношений можно отнести пигнус, при котором в случае неисполнения

надлежащим образом обеспеченного обязательства со стороны должника происходит

обращение взыскания на обеспечивающее имущество, по общему правилу, по решению

суда с последующей реализацией его посредством публичных торгов и перечислением

залогодержателю вырученных денежных средств за вычетом определенных

законодательством удержаний. Исключение из данного порядка возможно только в

случаях, предусмотренных законодательством, и при согласии сторон

обеспечивающей сделки. Оставить за собой обеспечивающее имущество обеспеченная

сторона вправе только при признании публичных торгов по его реализации

несостоявшимися.

Подчеркивая теоретическую и

практическую важность деления видов залоговых правоотношений по критериям,

указанным в настоящем пункте, назовем данное

деление исходным (основным), а указанные выше правовые институты

исходными (основными) видами залогового обеспечения.

2. Можно разделить виды залога в зависимости от места

нахождения обеспечивающего движимого имущества в период действия залоговой

сделки. По данному критерию можно выделить залоговые правоотношения, при

которых обеспечивающее имущество находится у:

а) обеспечивающей стороны (незакладной пигнус,

незакладная фидуция, незакладная коммиссория);

б) обеспеченной стороны (например, ручной залог

(обычный заклад), фидуциарный заклад, коммиссорный заклад);

в) залогового хранителя.

При пигнусе и коммиссории, по

умолчанию, устанавливается незакладная их разновидность (ст. 338 ГК РФ). При

фидуции, наоборот, по умолчанию, должен устанавливаться режим фидуциарного заклада.

Для введения иных режимов обеспечения необходимы соответствующие указания в

обеспечивающих договорах. Исключения из данного правила предусмотрены для

ипотеки, залога товаров в обороте и

залога вещей в ломбарде (см. соответствующие параграфы настоящей работы).

Однако и в данных случаях стороны могут прибегнуть к услугам стороннего

залогового хранителя.

Кроме того, роль данной

классификации важна, так как от отнесения залоговых правоотношений к той или

иной категории будет зависеть момент возникновения права залога, если, конечно,

иное не будет определено соглашением сторон. Так, по общему правилу, при

незакладном пигнусе и незакладной коммиссории право залога возникает с даты

заключения договора. Соответственно, при залоговом хранении право залога

возникает при передаче обеспечивающего имущества залоговому хранителю, а при

обычном закладе и коммиссорном закладе с даты передачи обеспечивающего

имущества обеспеченной стороне.

Иначе должен решаться вопрос

о возникновении обременения обеспечивающего имущества при фидуции. Право залога при данном правовом

институте, по общему правилу, должно

возникать в любом случае при заключении обеспечивающей сделки. Иное, конечно,

может быть определено сторонами в договоре.

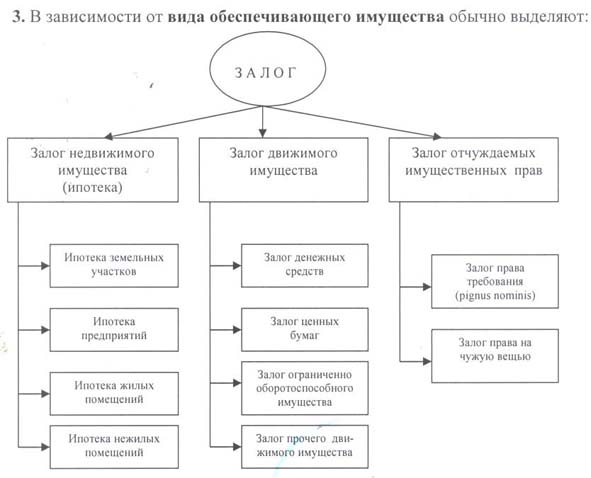

Конкретным особенностям

залоговых правоотношений в зависимости

от видов закладываемого имущества посвящены соответствующие параграфы

настоящей работы.

Что касается разделения

залога отчуждаемых прав на залог прав требований и залог права на чужую вещь,

то оно имеет существенный практический смысл. Так залог права на чужую вещь

(например, права аренды) допускается только с согласия собственника данной вещи

либо при наличии соответствующих полномочий лица, которому вещь передана в оперативное управление либо хозяйственное

ведение (если иное не определено в договоре пользования имуществом между

обеспечивающей стороной и собственником данного имущества либо управомоченным им лицом). В то же время как

залог права требования не требует согласие должника по данному обязательству,

если иное не установлено соглашением между обеспечивающей стороной (кредитором по закладываемому праву

требованию) и должником по закладываемому праву требования.

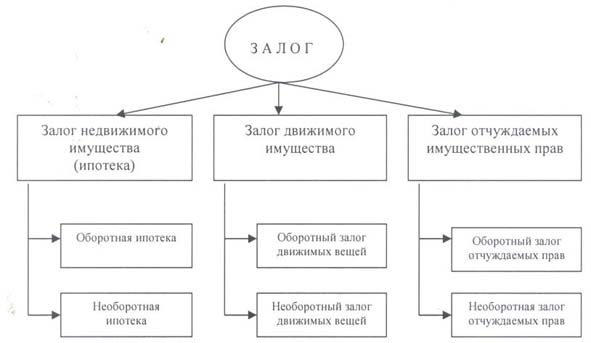

4. Указанное выше разграничение, произведенное в зависимости от вида обеспечивающего

имущества, целесообразно дополнить классификацией в зависимости от наличия

признака оборотности, то есть от того, выдается ли при залоге соответствующая

ценная бумага (закладная), удостоверяющая права обеспеченной стороны по

обеспеченному обязательству и по обеспечивающему обязательству.

Разница между оборотными

видами залога и необоротными состоит в форме легитимации (занесение в

соответствующий реестр необходимых записей (например, при ипотеке) и

составление особого вида ценных бумаг –

закладных) и в форме передачи третьим лицам залоговых прав.

В

действующем законодательстве Российской Федерации предусматривается возможность

составления закладной только при ипотеке. Однако нет объективных причин для

закрепления на законодательном уровне возможности составления закладных или

иных подобных ценных бумаг при залоге движимого имущества и отчуждаемых

имущественных права (см. раздел настоящей работы, посвященный закладной).

5. В зависимости от того, кто при залоговых

правоотношениях обладает правом пользования обеспечивающим имуществом, в том

числе с извлечение из него плодов и доходов, выделим:

а) общий режим (при данном режиме обеспечивающим

имуществом пользуется обеспечивающая сторона, в том числе извлекает из него

плоды и доходы);

б) антихрезу (при данном режиме обеспеченным

имуществом пользуется обеспеченная сторона, которая направляет полученные плоды

и доходы на покрытие процентов и долга по обеспеченному обязательству);

в) доверительный режим (данный режим представляется

вполне возможным и заключается в передаче обеспечивающего имущества в

доверительное управление третьей стороне, которая направляет полученные плоды и

доходы на покрытие процентов и долга по обеспеченному обязательству).

Антихреза и доверительный

режим могут быть установлены лишь в договоре при согласии сторон. Данные режимы

не применимы при ипотеке. По умолчанию, устанавливается общий режим.

6. По визуальному обозначению залога выделяют:

а) твердый залог (твердый пигнус, твердая фидуция,

твердая коммиссория);

б) залог без наложения знаков, свидетельствующих о

залоге (необозначенный пигнус, необозначенная фидуция, необозначенная

коммиссория).

7. В зависимости от лица, которое выступает

обеспечивающей стороны, можно указать:

а) внутренние залоговые способы обеспечения, при

которых залогодателем выступает должник по обеспеченному обязательству;

б) внешние залоговые способы обеспечения (залогодатель

- третье лицо, не являющееся стороной обеспеченного обязательства).

Основные особенности и

возможные правила регулирования внешнего обеспечения рассмотрены выше в

соответствующем параграфе первой главы.

8. По основанию возникновения выделяют:

а) договорной залог;

б) законный залог.

Принятое в праве ряда стран

выделение в качестве основания

возникновения залога судебное решение представляется излишним, потому

что судебный залог по существу является

разновидностью законного залога, так как возникает в предусмотренных законом

случаях.

Согласно требованиям п.3 ст.

334 ГК РФ для возникновения законного залога в соответствующем нормативном акте

должны быть конкретизированы:

- юридические факты, при наличии которых автоматически

в силу закона возникает право залога;

- обеспечивающее имущество;

- обеспеченное обязательство.

9. В зависимости от требования к регистрации залоговые

договоры можно разделить на сделки:

а) с правоустанавливающей регистрацией (ипотека);

б) с информационной регистрацией (регистрацией залога

транспортных средств, ценных бумаг и иных движимых объектов, требующих

регистрации);

в) не требующие регистрации.

Для отнесения сделок к первым

двум категориям необходимо специальное закрепление соответствующих требований в

действующем законодательстве.

Несоблюдение

правоустанавливающей регистрации влечет

признание соответствующих залоговых сделок ничтожными. В то время как

несоблюдение требований информационной регистрации не порождает данных

последствий. Необходимо обратить внимание, что в ряде стран перечень

обеспечивающего имущества, залог которого нуждается в регистрации, может

отличаться от аналогичного перечня в России. Например, в Швейцарии нуждается в

регистрации залог крупного рогатого скота, на Украине - залог товаров в обороте

и т.п.

10. В зависимости от того, на какой из сторон

обеспечивающей сделки лежит риск случайной гибели либо случайного повреждения

заложенного имущества выделяют:

а) залог с сохранением риска за обеспечивающей

стороной;

б) залог с переходом риска к обеспеченной

стороне;

в) залог с переходом риска к залоговому хранителю;

г) залог с обоюдным риском за обеспечивающей и

обеспеченной стороной (например, бодмерея).

При пигнусе и коммиссории

последние три вида залога могут быть установлены лишь в договоре при согласии

сторон сделки. По умолчанию, устанавливается залог с сохранением риска

случайной гибели и случайного повреждения имущества за обеспечивающей стороной.

При фидуции (по крайней мере,

в виде продажи с правом выкупа, а не в ее классическом понимании) по умолчанию

устанавливается фидуция с переходом риска к обеспеченной стороне, а оставшиеся

три вида правового режима могут быть установлены при согласии сторон

обеспечивающих сделок.

11. По факту обладания правом собственности на

обеспечивающее имущество на момент заключения обеспечивающей сделки можно

выделить:

а) залог имеющегося имущества, то есть имущества,

право собственности на которое принадлежит обеспечивающей стороне на дату

заключения обеспечивающей сделки;

б) залог будущего имущества обеспечивающей стороны;

в) залог всего имущества обеспечивающей стороны (с

ограничениями, указанными в параграфе настоящей работы «Залог всего имущества

должника»).

12. В зависимости от объема обеспеченных требований

можно разделить:

а) полное обеспечение (залог обеспечивает требование в

том объеме, какой оно имеет к моменту удовлетворения, в частности, проценты,

неустойку, возмещение убытков, причиненных просрочкой исполнения, а также

возмещение необходимых расходов обеспеченной стороны на содержание

обеспечивающего имущества и расходов по взысканию);

б) частичное обеспечение (соответственно, залог

обеспечивает только определенную договором часть объема требований, которые

могут иметь место к моменту удовлетворения).

По умолчанию, устанавливается

режим полного обеспечения (ст. 337 ГК РФ).

Для введения частичного обеспечения необходимо соответствующее указание

в договоре залога.

13. В зависимости от распространения права залога

обеспеченной стороны на принадлежности к обеспечивающему имуществу можно

выделить:

а) комплексный залог, при котором право залога

распространяется на все принадлежности обеспечивающего имущества;

б) ограниченный залог, при котором право залога не

распространяется на принадлежности обеспечивающего имущества либо

распространяется только на их часть.

По умолчанию, устанавливается

режим комплексного залога (ст. 340 ГК

РФ). Для введения ограниченного залога необходимо соответствующее указание в

условиях обеспечивающей сделки. При пигнусе данное правило закреплено в п.1 ст.

340 ГК РФ, а для фидуции и коммиссории применимы положения п. ст. 456 ГК РФ.

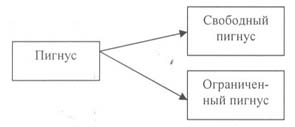

14. В зависимости от возможности отчуждения либо иного

распоряжения обеспечивающим имуществом обеспечивающей стороной без согласия

обеспеченной стороны можно разделить:

Свободный пигнус

подразумевает право залогодателя отчуждать предмет залога, передавать его в

аренду или безвозмездное пользование либо иным образом распоряжаться им без

согласия залогодержателя. Соответственно, при ограниченном пигнусе такое

согласие необходимо.

По умолчанию, устанавливается

режим ограниченного пигнуса (п.2 ст. 346

ГК РФ). Для введения свободного режима необходимо соответствующее указание в

условиях обеспечивающей сделки.

15. Теоретически можно предположить возможность

использования в качестве обеспечения упрощенного пигнуса, при котором в отличие

от обычного пигнуса реализация заложенного имущества происходит не путем

продажи с публичных торгов, а посредством его продажи по согласованной сторонами

стоимости.

2.2.

Исходные (основные) виды залогового обеспечения.

Представляется целесообразным начать с наиболее древних видов залоговых

правоотношений.

2.2.1.

Фидуция

Как указывал И.С. Розенталь римское право не знало

единого термина для обозначения залога: на разных стадиях развития залог

именовался по разному (2-4). Так

исследователи права древнего Рима выделяли фидуцию, пигнус, ипотеку и ряд

других видов залоговых правоотношений, которые представляют практическую

ценность и в настоящее время.

Необходимо отметить, что

фидуция, к сожалению, не получила закрепление в ГК РФ, но большинство

свойственных ей черт присущи возрожденному в практике российских банков способу

обеспечения, получившем наименование «продажа с правом обратного

выкупа»(2-5).

Сущность фидуции состоит в

том, что должник в целях обеспечения основного обязательства передает имущество

в собственность обеспеченной стороне, но при этом между сторонами заключается

дополнительное соглашение, по которому залоговый кредитор обязан в случае

своевременной уплаты долга возвратить заложенное ему имущество (2-6). Слово фидуция произошло от слова

доверие (fides). Вступая в данные правоотношения должник оказывает доверие

кредитору, ожидая, что в случае своевременной уплаты долга, обеспечивающий предмет будет ему

возвращен. Несмотря на то, что в настоящее время разработаны дополнительные правовые механизмы защиты интересов

кредитора, элемент доверительности сохраняет большое значение по сей день.

Фидуция получила развитие в

современном праве целого ряда стран. Так в Великобритании одним из видов

обеспечения исполнения обязательств служит ипотечный залог (залог с уступкой

титула (mortgage). Как указывалось В.Ю. Одинцовой, сущность данного вида залога

и его главное отличие от других способов

обеспечения по британскому праву состоит в том, что титул на заложенное

имущество переходит к залогодержателю, который становится, таким образом его

собственником (правообладателем), хотя и не в полном объеме. Его правовой титул

становится абсолютным в случае неуплаты долга в установленный срок. При

надлежащем исполнении обязательства или освобождении должника от долга титул на

имущество возвращается должнику (2-7).

Аналогичный вид залога можно встретить также в праве США. В данном

государстве регулирование залоговых правоотношений находится в компетенции

штатов, поэтому рассмотрим данный вид обеспечения на примерах из права

Калифорнии, приведенных С.В. Соловьевой, которая указывает, что ипотека

имущества (как движимого, так и недвижимого) по калифорнийскому праву (в

отличие от заклада) характеризуется переходом права собственности на

закладываемое имущество от ипотечного должника к ипотечному кредитору. Однако

закладываемое имущество может оставаться во владении должника. По соглашению

кредитора с должником последний может продолжать пользоваться заложенным

имуществом в обычном порядке (2-8).

Но фидуция присуща не только

англо-американской системе права. Например, Э.Б. Френкель отмечает, что в

Германии существует санкционированный судебной практикой институт

обеспечительного присвоения (Sicherungsubereinigung) движимого имущества

(прежде всего, торговых и промышленных предприятий). Данный вид обеспечения

представляет собой фидуциарную сделку, в силу которой кредитор (обеспеченная

сторона) становиться собственником предприятия, предоставляемого ему в

обеспечение обязательства. При этом указанное предприятие остается в эксплуатации

обеспечивающей стороны, а обеспеченная сторона обязана вновь передать его в

собственность обеспечивающей сторона после погашения ей своего долга.

Приобретатель предприятия получает право

преимущественного удовлетворения своего требования из стоимости предприятия,

если на него обращено взыскание другими кредиторами (2-9).

Как указывалось выше, фидуция, к сожалению, не получила закрепление на законодательном

уровне в современно гражданском праве России. Однако, несмотря на это, рассматриваемый способ обеспечения нашел отражение в деловой

практики в виде ряда правовых конструкций.

Некоторые варианты

договорного оформления фидуции были рассмотрены

Г.Адамовичем, который исследовав банковскую практику, выделил два вида

интересующих нас правовых конструкций (2-10):

1) С использованием договора купли-продажи с обязательством

обратного выкупа (по конструкции сделок типа РЕПО). Суть данной сделки состоит

в том, что кредитор покупает у продавца (фактического заемщика) какое-либо имущество и одновременно обязуется

продать это же имущество заемщику через некоторый срок за определенную цену.

При этом заключаются либо два договора купли-продажи, либо составляется один

документ, но содержащий элементы этих двух договоров. Отличаются данные договора только ценой

(цена, указанная в договоре «обратной» продажи выше) и сроками исполнения

(первый договор исполняется непосредственно после заключения, а второй – через

определенный срок). Таким образом, в рассматриваемой сделке уплата покупной

цены по первому договору экономически равнозначна выдаче кредита. Разность

между ценой второго и первого договоров представляет собой плату за пользование

банковским кредитом, а временный интервал между сроками платежа за товар по

первому и второму договорам фактически является сроком кредитования.

Рассмотренный выше вариант,

конечно, не исключают возможность оформления данным образом беспроцентного

кредитования. В этом случае цена продажи

и цена обратного выкупа будут равны.

2) С использованием договора «обратной» продажи

имущества под отлагательным условием (п.1 ст.157 ГК РФ). При данной конструкции одновременно

заключаются три договора:

- кредитный договор (либо договор займа, если

кредитором выступает не кредитная организация);

- договор купли-продажи имущества;

- договор (предварительный договор) «обратной»

продажи имущества под отлагательным условием, которым является факт

возврата заемщиком кредита (займа)

с процентами в установленный срок. В соответствии с п.1 ст. 157 ГК РФ

данный договор вступить в силу с момента выполнения заемщиком обязательств,

указанных в отлагательном условии.

В данном случае и прямой, и

«обратный» договора купли-продажи заключаются по одинаковой цене. При

своевременном возврате кредита и уплате процентов стороны обязаны исполнить

договор «обратной» продажи, в результате чего имущество передается заемщику, в

противном случае отлагательное условие не наступает и имущество остается в

собственности кредитора.

3) Добавим к рассмотренным Г. Адамовичем конструкциям,

фактически возрождающим фидуцию, еще

одну, которую можно встретить в банковской практике, а именно, когда между

сторонами заключается «прямой» договор купли-продажи обеспечивающего имущества

под отлагательным условием. Данной правовой конструкцией закрепляется

возможность продавца до определенного срока отказаться от совершения сделки,

возвратив покупателю полученный аванс, а

также уплатив при этом плату за пользование денежными средствами из

расчета определенной в договоре процентной ставки. При этом обеспечивающее

имущество передается в собственность обеспеченной стороне.

Необходимо отметить, что

рассмотрев подобный договор Федеральный Арбитражный Суд Московского округа в

постановлении от 15.02.1999 по делу №КГ- А40/107-99 указал на его

действительность и соответствие требованиям норм действующего Гражданского

кодекса РФ: «в силу ст. 157 ГК РВ

стороны были вправе совершить сделку под

отлагательным условием, а именно, поставить возникновение прав и

обязанностей по купле-продаже имущества в зависимость от обстоятельства,

относительно которого неизвестно наступит оно или нет».

Представляется, что при

фидуции в интересах должника закрепить в

договоре его право на выкуп обеспечивающего имущества даже в случае, когда он

несвоевременно возвратил сумму кредита (займа) и/или процентов. В этом случае,

имеет смысл указать, например, размер штрафных санкций (процентов), после

уплаты которых должник вправе требовать

продажи ему переданного кредитору

имущества. При этом возможно, в частности, введение второго условия в договор

«обратной» продажи имущества под отлагательным условием, которое

действует при ненаступлении первого условия и состоит в возврате заемщиком

кредита (займа) с процентами и уплате кредитору суммы заранее оговоренных

штрафных санкций (процентов). Однако при данной правовой конструкции необходимо

ограничить временной интервал, в течение которого должник может воспользоваться

данным правом, так как в противном случае, будут нарушены экономические

интересы кредитора.

Весьма интересно отметить,

что при применении указанных выше способов обеспечения и руководствуясь основными

принципами обязательственного права можно сделать вывод, что риск случайной

гибели и случайного повреждения заложенной вещи (конечно, после ее передачи в

соответствии с условиями обеспечивающей сделки) лежит на обеспеченной стороне

(в свете ст. 211 ГК РФ). В то время, как, по мнению Л.А. Кассо, при

классическом (древнеримском) институте фидуции «риск за случайню гибель лежал на должнике несмотря на то, что

собственность принадлежала кредитору; последний мог таким образом взыскать свое

требование с остального имущества залогодателя».

Именно в этом Л.А.Кассо и видел отличие между древнеримской

фидуцией и продажей с правом выкупа, когда

«последний договор покрывает кредитную сделку с реальным обеспечением; в

таком случае кредитор, приобретая вещь, становиться покупщиком на общих

началах: передача вещи исчерпывает его правомочия, и случайное уничтожение вещи

впоследствии не дает ему возможности учинять иск против продавца. Наоборот,

fiducia этого действия не имеет; она создает только добавочное обеспечение, не

нарушая при этом значения обеспеченного обязательства, которое остается в силе

до достижения той общей цели, которой служат одновременно требование и залог»

(2-11).

Представляется, что

закрепление риска случайного повреждения либо гибели обеспечивающего предмета

за обеспечивающей стороной более соответствует природе залоговых правоотношений

(в частности, данное правило для обычного залога получило закрепление в п.1 ст.

344 ГК РФ), поэтому целесообразно его

закрепить на законодательном уровне при введении института фидуции, а до

внесения изменений в действующее законодательство, вводить его в договорные

условия фидуциарных сделок (используя диспозитивный характер ст.211 ГК

РФ).

Среди ряда российских юристов

существует мнение о недействительности (притворности) указанных выше сделок,

закрепляющих институт фидуции в современных договорных правоотношения, так как

они, по их мнению, прикрывают обычный залог обеспечивающего имущества. К

глубокому сожалению, данная позиция нашла закрепление в ряде судебных актов.

Например, в постановлении Президиума Высшего Арбитражного Суда РФ от 06.10.1998

№6202/97 был признан притворным договор купли-продажи ценных бумаг с правом

обратного выкупа. При этом Президиум пришел к выводу, что реально волеизъявление

сторон было направлено на обычный залог акций, то есть стороны не имели в виду

намерение передавать акции в собственность друг друга. Основанием для данного вывода послужили

ссылка в договоре о предоставлении кредитной линии на обеспечительный характер

продажи акций с правом обратного выкупа; установление продажной цены ниже их

номинальной стоимости; правом обратного выкупа акций по наступлении срока

погашения кредита и исполнения обязательств по его возврату. Сделанный вывод о том, что договор покупки акций

прикрывал залог акций, за счет которого банк вправе был получить удовлетворение

в случае невозврата кредита, повлек признание договора купли-продажи ничтожным

на основании ст. 170 ГК РФ, и, как следствие, обратную реституцию.

Данная позиция

представляется, по крайней мере, непоследовательной.

Во-первых, если уж говорить о

притворности сделки, рассмотренной в указанном выше постановлении Президиума

Высшего Арбитражного Суда РФ, то

представляется более правильным признать, что реально стороны сделок имели в

виду именно фидуцию. То есть вопреки выводу Президиума ВАС РФ переход права собственности на ценные бумаги

соответствовал волеизъявлению сторон. Следовательно, присуждение к реституции

при рассмотренных обстоятельствах было, по всей видимости, неосновательно.

Во-вторых, судебные и иные

государственные органы более чем лояльно относятся к сходной правовой

конструкции, закрепляющей обратный выкуп ценных бумаг, а именно сделкам типа

РЕПО, которые явились, в частности, основой «пирамиды ГКО». В качестве примера

можно привести Постановление Президиума Высшего Арбитражного Суда РФ от 21.07.

1998 № 3547/98, в котором ни в коей мере не ставилась под сомнение правомерность приобретения в рамках сделки

РЕПО векселя.

Более того, если позиция

Президиума Высшего Арбитражного Суда по данному вопросу не будет пересмотрена,

то может быть поставлен под вопрос некоторые экономические планы и юридическая

чистота ряда документов Правительства РФ. Например, как указывалось в Письме

Минэкономики РФ от 23.10.1998 № ИМ-2099/1-267, для ускорения начала реализации

этапа массового кредитования реального сектора планируется осуществлять работу

по развитию системы рефинансирования кредитных договоров коммерческих банков

под залог (сделки типа РЕПО) корпоративных ценных бумаг надежных

предприятий-заемщиков. Можно отметить, что разработчики данного документа

включают данную конструкцию обеспечивающих сделок в разряд залоговых

правоотношений, не ставя под сомнение их действительность. К специалистам

Минэкономики РФ присоединяются также представители Центрального Банка

Российской Федерации, которые в «Основных направлениях единой государственной

денежно-кредитной политики на 2000 год» указывают, что в 2000 году ЦБ РФ

намерен продолжить работу по развитию операций междилерского РЕПО. По их

мнению, мировой опыт показывает, что операции РЕПО являются наиболее

действительным инструментом с точки зрения достижения оперативных целей

денежно-кредитной политики. То, что, по мнению представителей Правительства РФ

и ЦБ РФ, сделки РЕПО действительны и служат обеспечению исполнения

обязательств, подтверждает буквальное толкование п.49 Заявления

Правительства РФ и ЦБР от

11.04.1998.

Таким образом, приходится

констатировать, что реальные экономические отношения давно испытывают нехватку

в правовом обосновании фидуции и иных аналогичных правовых институтов,

направленных на обеспечение исполнения договорных обязательств и закрепляющих

переход права собственности к обеспеченной стороне. Поэтому непроработанная

надлежащим образом позиция Президиума Высшего Арбитражного Суда РФ о

недействительности данных сделок может только затормозить развитие

рассматриваемого вида обеспечения.

Однако и попытки юристов ряда

банков сконструировать древнейший институт обеспечения в виде нагромождения

нескольких договоров вряд ли заслуживает всесторонней поддержки. Намного

целесообразней было бы называть фидуцию своим именем и оформлять ее в виде

одноименного договора. В этом случае можно быть хотя бы уверенными в признании данных сделок

действительными, по крайней мере, юристами которые добросовестно изучали в

ВУЗах предмет «Римское частное право».

Для избежания споров

относительно, к сожалению, забытого некоторыми юристами древнейшего способа

обеспечения, которым является фидуция, представляется целесообразным не только

дать соответствующие разъяснения высшими судебными и иными государственными

органами, но на законодательном уровне регламентировать его применение, в частности,

введя соответствующие нормы в

Гражданский кодекс РФ. В этом случае отпадет необходимость выстраивать

юридические конструкции для закрепления фидуции в реальном хозяйственном

обороте (хотя, конечно, сущность складывающихся правоотношений от

этого не измениться). Достаточно будет включать все условия, урегулированные в

рамках указанных выше сделок, в условиях одного договора фидуции.

С удовлетворением можно

отметить, что поддержка и признание данного способа обеспечения нашла

распространение, в частности, и среди многих российских судей. Так Арбитражный

суд г. Москвы и Федеральный Арбитражный Суд Московского округа последовательно

придерживаются позиции о признании действительными сделок, имеющих фидуциарную

природу. В качестве примера, можно сослаться на указанное выше дело,

приведенное в Постановлении Президиума Высшего Арбитражного Суда РФ от

06.10.1998 № 6202/97, при рассмотрении которого суды первой, апелляционной и

кассационной инстанций признали договор, посредством которых была оформлена

фидуциарная сделка, действительным, но,

к сожалению, их решения и постановления были отменены высшей судебной

инстанцией. В постановлении от

15.02.1999 по делу № КГ-А40/107-99 Федеральный Арбитражный Суд Московского

округа признал соответствующим действующему законодательству договор под

отлагательным условием, служащий по своей сути обеспечению исполнения

обязательств.

Свои особенности имеет

оформление договорных правоотношений в случае, когда в качестве предмета

обеспечения выступают недвижимое имущество. Рассмотрим только некоторые из них.

В соответствии с

требованиями ст.131 ГК РФ право

собственности и другие вещные права на недвижимое имущество, ограничения этих

прав, переход и прекращение подлежат государственной регистрации в едином

государственном реестре в учреждениях юстиции. Более того, договора продажи

жилого дома, квартиры, части жилого дома или квартиры подлежат государственной

регистрации и считаются заключенными с момента такой регистрации (п.2 ст.558 ГК

РФ). При этом подача на регистрацию «обратного» договора купли-продажи вместе с «первым» договором невозможна, так как в этот момент недвижимое имущество еще не принадлежит на

праве собственности обеспеченной стороне. Согласно же ст.5 Закона РФ «О

регистрации прав на недвижимое имущество и сделок с ним» участниками отношений,

возникающих при

государственной регистрации прав на

недвижимое имущество и сделок с ним, являются собственники недвижимого имущества и обладатели иных

подлежащих государственной регистрации

прав на него, с одной стороны, и органы, осуществляющие государственную

регистрацию прав на недвижимое имущество и сделок с ним, - с другой.

При данных обстоятельствах

стороны вправе заключить только предварительный договор (ст.429 ГК РФ), содержащий

требования о заключении основного договора «обратной» купли-продажи недвижимого

имущества в определенный срок. В случае если одна из сторон, заключившая

предварительный договор, будет уклоняться от заключения основного договора, сторона заинтересованная

в его заключении вправе обратиться в суд с требованием о понуждении заключить

договор (п.5 ст.429, п.4 ст. 445 ГК РФ). В случае же, если одна из сторон после

заключения договора уклоняется от государственной регистрации, то суд вправе по

требованию другой стороны вынести решение о регистрации сделки на основании п.3

ст.165 ГК РФ. В этом случае сделка регистрируется в соответствии с решением

суда. В обоих указанных случаях, когда сторона, интересы которой нарушаются,

вынуждена обращаться за их защитой в суд, она вправе требовать от другой

стороны возмещения причиненных убытков (п.4 ст.445 и п.4 ст.165 ГК РФ

соответственно).

Представляется, что

приведенная выше конструкция государственной регистрации фидуции является

несколько громозкой. По всей видимости, более правильным было признание на

законодательном уровне правового института фидуции в качестве способа

обеспечения обязательств и установление возможности ее регистрации в

установленном для залога порядке.

При использовании жилых

помещений в качестве обеспечивающего предмета

сторонам необходимо обратить внимание также на следующие правовые нормы:

в соответствии с п.1 ст.558 ГК РФ к существенным

условие договора продажи жилого дома, квартиры, части жилого дома или квартиры,

в которых проживают лица, сохраняющие в соответствии с законом право

пользования этим жилым помещением после его приобретения покупателем, является

перечень этих лиц с указанием их прав на пользование продаваемым жилым

помещением. К этим лицам относятся члены семьи прежнего собственника (ст. 292

ГК РФ).

отчуждение жилого помещения, в котором проживают

несовершеннолетние члены семьи собственника, допускается с согласия органа

опеки и попечительства.

В заключении данной темы отметим,

что с практической точки зрения целесообразно разделять следующие виды

обеспечения:

- фидуцию без сохранения прав пользования и

владения (или только права пользования) за обеспечивающей стороной;

- фидуцию с сохранением прав пользования и владения

(или только права пользования) за обеспечивающей стороной.

В первом случае, обеспечивающее

имущество остается у обеспеченной стороны, которая, обладая правом

собственности, может им владеть и пользоваться. Однако обеспеченная сторона не

вправе распоряжаться обеспечивающим предметом, так как в соответствии с

договором она уже взяла на себя обязательство передать его обеспечивающей

стороне. Если иное не будет установлено договором, данное ограничение действует

до момента, когда должник по обеспеченной сделке должен был в соответствии с

условиями договора обратного выкупа оплатить стоимость обеспечивающего

имущества (если используется конструкция с договором купли-продажи с

обязательством обратного выкупа), либо до момента, когда должно было наступить,

но не наступило отлагательной условие (если используется конструкция с

договором «обратной» продажи имущества под условием либо с договором «прямой»

продажи под условием).

Во втором случае, обеспечивающее

имущество передается в аренду обеспечивающей стороне. Срок аренды в данном

случае, по усмотрению сторон, может как совпадать со сроками, указанными в

фидуциарном договоре, так и быть

продолжительнее этих сроков (с целью защиты экономических интересов

обеспечивающей стороны, использующей закладываемое имущество, например, в

производственном процессе). Важно отметить, что размер арендных платежей в

данном случае может фактически соответствовать размеру платы «за услуги

кредитора» (например, размеру процентов за пользованием заемными денежными

средствами).

Среди преимуществ, которые дает

фидуция с сохранением прав владения и пользования (или правом пользования) по

сравнению с фидуцией без сохранения этих прав отметим, что плоды, продукции и

доходы, полученные обеспечивающей стороной (арендатором) в результате

использования обеспечивающего предмета (арендованного имущества) являются его

собственностью (ст.606 ГК РФ).

Необходимо указать, что фидуция с

сохранением прав владения и пользования (либо правом пользования) возможна

только, если обеспечивающим имуществом являются непотребляемые вещи (п.1 с.607

ГК РФ).

2.2.2. Коммиссория

Близким к фидуции является

способ обеспечения исполнения договорных обязательств, который по аналогии с

терминологией Древнего Рима можно назвать «коммиссория». При данном способе

право собственности на обеспечивающее имущество переходит к кредитору только в

случае неуплате должником в срок причитающейся суммы. Такое условие, в силу

которого залогодатель лишался своей вещи, называлось lex commissoria

(2-12).

Коренным отличием от фидуции

данного способа обеспечения является отсутствие перехода права собственности к

обеспеченной стороне до момента, когда должник должен был исполнить

обеспеченное обязательство. В отличие же от обычного залога (пигнуса), при котором залогодержатель в случае неисполнения

должником основного обязательства имеет только право на получение

удовлетворения из стоимости заложенного имущества преимущественно перед другими

кредиторами обеспечивающей стороны, при коммиссории при аналогичных

обстоятельствах обеспеченная сторона

получает право собственности на обеспечивающее имущество.

Как и фидуция коммиссория

была фактически возрождена в современной практике российских банков. Для ее

закрепления в большинстве случаев используются договоры продажи имущества под

отменительным либо отлагательным условием (п.1 и п.2 ст.157 ГК РФ) в рамках

следующих правовых конструкций:

1) Заключается

два договора:

-кредитный договор (либо договор займа, если

кредитором выступает не кредитная организация);

-договор купли-продажи имущества под отменительным

условием, которым является факт возврата заемщиком кредита (займа) с процентами в установленный

срок.

В случае надлежащего

выполнения заемщиком обязательств по кредитному договору (договору займа)

договор купли-продажи не вступает в силу. В противном случае, кредитор вправе

требовать передачи в собственность имущества, указанного в договоре

купли-продажи.

2) Заключается договор купли-продажи обеспечивающего

имущества под отлагательным условием, которым является возможность продавца до

определенного срока отказаться от совершения сделки, возвратив покупателю

полученный аванс, а также уплатив при

этом плату за пользование денежными средствами из расчета определенной в

договоре процентной ставки. При этом право истребования обеспечивающего

имущества возникает у обеспеченной стороны после истечения срока, до которого

должник должен был исполнить, но не исполнил обеспеченное обязательство (в

частности, не возвратил денежные средства с процентами).

В отличие от рассмотренной выше аналогичной

конструкции при сделках, закрепляющих

фидуцию, в данном случае право собственности не переходит к покупателю

вплоть до момента наступления отлагательного условия (либо иного момента,

определенного договором).

При любой из приведенных выше

конструкций, если предметом обеспечения является недвижимое имущество и одна из

сторон уклоняется от государственной регистрации перехода права собственности

на недвижимость, суд вправе по требованию другой стороны вынести решение о

государственной регистрации перехода

права собственности (п.3 ст.551 ГК РФ, п.1 ст.16 Закона РФ «О государственной

регистрации прав на недвижимое имущество и сделок с ним»).

При использовании данного способа

обеспечения необходимо учитывать приведенные выше особенности совершения

договора купли-продажи, если его предметом

является недвижимое имущество.

В иных ситуациях (например,

когда обеспечивающим предметом является легковые автомобили, ценные бумаги и

иное движимое имущество) данный способ обеспечения во многих случаях

целесообразно подкрепить передачей на хранение обеспечивающего предмета

(предметов) либо обеспеченной стороне, либо указанному ей хранителю.

Исходя из этих критериев

выделим:

- коммиссорию с переходом права владения к

обеспеченной стороне;

- коммиссорию без перехода права владения к

обеспеченной стороне.

При закреплении данных видов коммиссориальных сделок в

современных договорных правоотношениях российских предприятий можно, в

частности, встретить следующие конструкции (далее рассмотрены примеры, когда

сторонами применялся договор под отменительным условием):

1) При коммиссориальной сделке с переходом права

владения к обеспеченной стороне с применением договора купли-продажи под

отменительным условием, закрепляется обязанность должника передать

обеспечивающее имущество непосредственно после подписания договора обеспеченной

стороне либо, по договоренности с ней, третьей стороне на ответственное

хранение. При этом договор в соответствии с положениями ст. 491 ГК РФ содержит

условие о том, что право собственности на передаваемое имущество сохраняется за

продавцом (обеспечивающей стороной) до определенной календарной даты, которая

обычно совпадает с датой, когда заем должен быть возращен кредитору согласно

договора (или даты исполнения должником иного договорного обязательства, если

сделка служит обеспечением незаемного обязательства). Данное условие договора

влечет за собой запрет для обеспечивающей стороны отчуждать заложенное

имущество или распоряжаться им иным образом до перехода права собственности,

если иное не будет предусмотрено законом или договором.

2)При коммиссориальной сделке без перехода права

владения к обеспеченной стороне может заключаться договор купли-продажи под отменительным условием, во исполнении

которого обеспечивающая сторона должна передать обеспечивающее имущество

обеспеченной стороне после наступления даты, до которой должно произойти

отметительное условие (если, конечно, обстоятельства, которые стороны

определили в качестве отменительного условия не произошли). Представляется

целесообразным в обеспечивающей сделке предусмотреть следующий механизм:

обеспечивающая сторона передает обеспечивающее имущество на хранение третьему

лица непосредственного после заключения данного договора с выдачей хранителем

складского свидетельства (простого или двойного), которое, в свою очередь,

подлежит передаче обеспеченной стороне (о хранении имущества залоговым

хранителем см. параграф настоящей работы «Передача заложенного имущества

третьему лицу»).

Как и при фидуции при

оформлении коммиссории обеспечивающей стороне целесообразно настаивать на

закрепление в договоре ее права на выкуп обеспечивающего имущества в течение

определенного времени с момента перехода права собственности к обеспеченной

стороне. Кроме того, на законодательном уровне необходимо закрепить, что данный

вид обеспечения следует за вещью даже в случае отчуждения ее третьим лицам (по

аналогии с обычным залогом - пигнусом).

Как и в случае с фидуцией,

Л.А. Кассо отмечал, что в классическом (древнеримском) понимании lex

commissoria «требование не поглощается вещным обеспечением», то есть риск

случайной гибели или повреждения обеспечивающего имущества возлагался на обеспечивающую сторону (2-13). Можно отметить, что так как при

рассмотренных выше комиссориальных правовых конструкциях право собственности

сохраняется за обеспечивающей стороной, то на ней, по общему правилу, лежит риск случайной гибели и случайного повреждения имущества (ст.211 ГК

РФ). Таким образом, приведенные выше

конструкции позволяют обеспечить максимально приближение к классическому

пониманию института коммиссории.

В то же время, анализируя

коммиссорию в Древнем Риме, И.С. Розенталь указывал, что условие о том, что залог поступает в пользу

кредитора оказалось чрезвычайно тяжелым для должников. В 326 г.н.э. был издан

указ о запрещении такого рода условия. До издания данного указа был введен

порядок, по которому вместо автоматического перехода заложенной вещи в

собственность кредитора при неуплате долга в срок было введено

исходатайствование через канцелярию императора такого рода перехода. При Юстиниане должнику дано было право в

течение двухгодичного срока выкупить имение, перешедшее таким образом в собственность кредитора; это

мотивировалось соображениями милосердия – pietatis intuitu (2-14).

2.2.3. Пигнус (обычный залог и заклад)

Данный вид залоговых правоотношений

получил наибольшее закрепление в гражданском праве России. Более того, как уже

указывалось выше, параграф 3 гл. 23 ГК РФ, который называется «залог», посвящен

именно этому правовому институту. Но в настоящей работе термин «залог»

используется в широком смысле и охватывает все возможные дополнительные

правоотношения, возникающие в отношении обеспечивающего имущества в целях

обеспечения основных (обеспеченных) обязательств. Поэтому с целью избежания

путаницы, в настоящей работе данная разновидность залогового обеспечения

обозначается термином «пигнус», который, в свою очередь, включает в себя

обычный залог (если предмет залога остается у залогодателя) и заклад (если

предмет залога передается залогодержателю). Первоначально в римском праве для разделения между этими понятиями

использовались термины ипотека (hypothecam) и пигнус (pignus), соответственно.

Так в Дигестах, книги 13, титул 7, фрагмент 9, параграф 2 говорилось: «О

«пигнус» в собственном смысле мы говорим, когда вещь переходит к кредитору, об

ипотеке, когда даже владение не переходит к кредитору (2-15). Интересно,

отметить, что такое деление осталось в настоящее время, например, в гражданском

праве Республики Казахстан. М.К. Сулейменов и Е.Б. Осипов, комментируя

соответствующие положения казахстанского законодательства, указывают, что

квалифицирующим основанием выделения ипотеки является предоставление

залогодателю или третьему лицу при заключении договора о залоге права владения

и пользования предметом залога (2-16).

Однако вернемся к терминам

древнеримского права. В кодификационной работе, выполненной при Юстиниане,

слово pignus нередко отождествлялось со словом hypotheca, поэтому слово pignus

перестало означать только залог с переносом права владения на залогового

кредитора. При этом источники часто

говорят о pignus в двух смыслах: с одной стороны, pignus datum, заклад,

переданный кредитору во владение, и, с другой стороны, pignus obligatum – залог

без передачи заложенной вещи кредитору (2-17). Именно в этом значении будут

использоваться данные термины в дальнейшем.

Если иное не предусмотрено

договором, заложенное имущество остается у залогодателя (п.1 ст.338 ГК РФ).

Таким образом, по умолчанию устанавливается обычный залог. Для введения заклада необходимо дополнительно

предусмотреть его в договоре. Исключением являются случаи, когда:

предметом залога является недвижимое имущество, а

также при залоге товаров в обороте. В этих случаях, предмет залога в любом

случае остается у залогодателя;

при залоге вещей в ломбарде, при котором закладываемое

имущество в любом случае передается ломбарду (п.3 ст.358 ГК РФ).

Разграничение обычного залога

и заклада имеет значение для определения момента возникновения залога. Так

право залога при обычном залоге возникает

с момента заключения договора. В то время как аналогичное право при

закладе возникает с момента передачи обеспечивающего имущества (п.1 ст.341 ГК

РФ).

Пигнусу, как способу

обеспечения исполнения договорных обязательств, уделяется довольно много

внимания в современной правовой литературе России, поэтому особо

останавливаться на нем в данной работе представляется нецелесообразным, тем

более что некоторые особенности механизма залогового обеспечения, присущие

пигнусу, рассмотрены далее.

2. 3. Особенности некоторых залоговых правовых

институтов

2.3.1. Твердый залог

Данный способ принято считать одним

из наиболее надежных среди разновидностей залогового обеспечения, но он может

быть применен только, когда предметом залога выступает движимое имущество. При

ипотеке действует правило, что

залогодатель сохраняет право пользования заложенным имуществом и

вправе использовать это имущество в

соответствии с его назначением. Условия договора, ограничивающие это право

залогодателя, ничтожны (ст.29 Федерального закона «Об ипотеке (залоге

недвижимости)».

Если же предметом залога является

движимое имущество и залогодержатель не может (по различным причина) хранить

его у себя, он вправе оставить заложенное имущество у залогодателя под замком и

печатью (п.2 ст.338 ГК РФ). Конечно, данный способ обеспечения возможен только

с согласия залогодателя, которому во многих случаях с практической точки зрения не только не

выгодно изымать закладываемое имущество, например, из производственного

процесса, но также при этом занимать для

его хранения свою территорию.

Если предметом залога служит

оборудование и иные предметы,

необходимые залогодателю в повседневной деятельности, возможно

использование разновидности твердого залога, предусматривающего наложение на

предмет залога знаков, свидетельствующих о залоге (например, наклеек, отметок,

пломб и т.п.), но с возможностью использования данного имущества залогодателем.

Данный механизм, во-первых, индивидуализирует имущество залогодателя, служащее

предметом залога, и позволит избежать споров в данной области, и, во-вторых, в

случае попытки отчуждения либо иного распоряжения данным имуществом залогодателем

может уберечь потенциального получателя (покупателя, арендатора, последующего

залогодержателя и т.п.) от приемки имущества, обремененного залогом.

Отметим, что применение механизмов

твердого залога возможно только, если он предусмотрен условиями обеспечивающей

сделки. В противном случае, залогодержатель не вправе без согласия залогодателя

наложить на заложенное имущество знаки, свидетельствующие о залоге.

Очевидно также, что правовые

механизмы твердого залога будут эффективны при фидуции и коммиссории. По всей

видимости, в целях единообразного разделения данных видов обеспечения будет

удобно применять термины «твердый пигнус», «твердая фидуция» и «твердая

коммиссория».

2.3.2. Передача заложенного имущества третьему лицу

В интересах обеих сторон в

некоторых случаях целесообразно передать закладываемое движимое имущество на

хранение третьему лицу. Назовем его залоговым хранителем.

Профессиональную деятельность по

залоговому хранению (по аналогии с деятельностью таможенного склада,

регламентируемой таможенным законодательством) можно отнести к категории новых

возможных для российского рынка видов коммерческой деятельности. Данный вид

деятельности может сопровождаться комплексом дополнительных услуг, например, по

оказанию содействия в обращении взыскания на предмет залога (организации

аукционов и т.п.), оценке залогового имущества, оказанию консультационных и

юридических услуг и др.

В любом случае представляется

целесообразным несколько ограничить права залогового хранителя по сравнению с

хранителем имущества, не являющего предметом залога, а также ввести ряд его

дополнительных обязательств.

Так в интересах сторон

воспользоваться диспозитивностью п.2 ст.899 ГК РФ и закрепить в договоре

хранения условие о запрете продажи хранителем предмета залога, переданного на

хранение, при неисполнении

поклажедателем своей обязанности взять вещи обратно либо, хотя бы

установить срок, по истечении которого хранитель вправе воспользоваться данным

правом.

Извещаться же о дополнительных

расходах, например, предусмотренные ст. 898 или ст. 910 ГК РФ, должен не только

товаровладелец, то есть обеспечивающая сторона (как это предусмотрено

действующим законодательством), но и обеспеченная сторона. Если иное не будет

определено условиями обеспечивающей сделки, бремя компенсации данных расходов,

а также риск утраты и повреждения имущества, будет нести обеспечивающая

сторона. Данное правило следует из п.3 ст.338 ГК РФ, согласно которому предмет

залога, переданный на время во владение третьему лицу, считается оставленным у

залогодателя.

Действующий ГК РФ не указывает на

возможность хранения недвижимого имущества, хотя и не запрещает его. Поэтому

представляется целесообразным ввести правовой институт залогового хранителя недвижимого

имущества, у которого:

во-первых, хранятся все документы, касающиеся предмета ипотеки, и его

наименование (имя) должны быть занесены в государственный реестр недвижимого

имущества (по соглашению сторон либо по решению суда, в зависимости от того

ободное ли было решение о назначении хранителя);

во-вторых, он следить за

надлежащим состоянием предмета ипотеки и, при необходимости, принимает меры по

его сохранности;

и, наконец, хранитель вправе

выступать в роли своеобразного договорного ревизора, которые контролирует

надлежащее исполнение договорных условий сторонами обеспечивающей сделки.

В настоящее

время профессиональный залоговый хранитель движимого имущества должен

руководствоваться, в частности, положениями параграфа 2 главы 47 ГК РФ

(Хранение на товарном складе). Так при получении предмета залога от

залогодержателя он должен выдать один из следующих документов (ст.912 ГК

РФ):

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Перечень обязательных

реквизитов двойного складского свидетельства и простого складского

свидетельства приведен в ст.913 ГК РФ и ст. 917 ГК РФ. Данные документы, а

также каждая из частей двойного складского свидетельства (складского

свидетельства и залогового свидетельства (варранта)), являются ценными бумагами

(п.3 ст.912 ГК РФ). Предание статуса ценных бумаг данным документам безусловно

дает сторонам инструмент более гибкого оформления своих правоотношений. Однако

применение их на практике может быть сопряжено с некоторыми трудностями.

Рассмотрим их более подробно.

Согласно, п.3 ст. 914 ГК РФ

держатель залогового свидетельства, иной, чем держатель складского

свидетельства, имеет право залога на товар в размере выданного по залоговому

свидетельству кредита и процентов по нему. То есть варрант заменяет собой

договор залога и на правоотношения сторон (залогодателя и залогодержателя) в

данном случае правила о форме договора залога, закрепленные в ст.399 ГК РФ, не

распространяются. В остальном же стороны руководствуются требованиями параграфа

3 гл.23 ГК РФ, в частности, обращение взыскания на переданное на хранение

залогодателем движимое имущество возможно, если иное не предусмотрено

соглашением залогодателя с залогодержателем, по решению суда (п.2 ст.349 ГК РФ). При этом реализация

(продажа) заложенного имущества производится только путем продажи с публичных

торгов (п.1 ст.350 ГК РФ).

Однако законодатель не предусмотрел

обязанность хранителя выдать хранящийся у него товар новому владельцу, что

может создать для него определенные трудности (согласно ст.916 ГК РФ товарный

склад выдает товар только в обмен либо на складское и залоговое свидетельства

вместе, либо на складское свидетельство

и квитанции об уплате всей суммы долга по залоговому свидетельству). Без

сомнения, новый владелец может, в том

числе в судебном порядке, истребовать обе

части двойного складского свидетельства у их обладателей. Но в

существующей системе судопроизводства перспектива ведение трех процессов (даже одновременных) резко снижает

эффективность данного механизма обеспечения и уменьшает стоимость предмета

залога, на который обращается взыскание, что ни в интересах ни одной из сторон

залоговой сделки.

Для исключения данных трудностей в

интересах залогодержателя требовать включение в договор условия о передаче

залогодателем складского свидетельства в депозит нотариуса. Такая передача производится нотариусом по

месту исполнения обязательств (ст. 87 Основ законодательства РФ о нотариате).

Возврат складского свидетельства залогодателю в данном случае возможен только

по письменному согласию залогодержателя или по решению суда.

Другим вариантом облегчения

обращения взыскания на предмет залога может быть закрепление следующего

договорного механизма обеспечения.

Обеспечивающая сторона сдает на

хранение обеспечивающее имущество, получив которое хранитель выдает простое

складское свидетельство, являющееся ценной бумагой на предъявителя (ст.917 ГК

РФ). Именно имущественное право, удостоверенное данной ценной бумагой, и будет

предметом залога. В соответствии с п.4 ст.338 ГК РФ простое складское

свидетельство передается залогодержателю либо в депозит нотариуса. В дальнейшем

в случае невыполнения должником условий обеспеченного обязательства предметом

продажи с публичных торгов будет простое складское свидетельство, получив

которое выигравшее торги лицо вправе предъявить его хранителю для получения

имущества, служащее обеспечением. Привлекательность данного правового механизма

по сравнению с предыдущим очевидна.

Относительно иных аспектов

хранения у третьих лиц необходимо отметить следующее.

На взгляд автора,

безосновательным является предусмотренное п.2 ст. 914 ГК РФ императивное

правило, закрепляющее право держателя складского свидетельства, отделенного от

залогового свидетельства, распоряжаться товаром. Данное правило противоречит

общему правилу о запрете залогодателя распоряжаться товаром без согласия

залогодержателя (п.2 ст. 346 ГК РФ).

Стороны могут договориться о

передаче обеспечивающего имущества на хранение с обезличиванием (ст.890 ГК РФ)

либо с правом хранителя распоряжаться этим имуществом (ст. 918 ГК РФ). В

подтверждение принятия имущества хранитель выдает простое складское

свидетельство, имущественные права закрепленные которым и будут предметом

залога.

В ряде случаев целесообразно

обратиться к услугам залогового хранителя также сторонам договором фидуции и

комиссории.

И, наконец,

воспользоваться услугами профессионального хранителя стороны залоговой сделки

могут воспользоваться, например, при наличии спора относительно

действительности обеспечивающих договоров. При данных обстоятельствах они могут

прийти к соглашению о передаче предмета залога на хранение до разрешения спора

(договорной секвестр). При отсутствии согласия о договорном секвестре истец

вправе подать в суд, в котором рассматривается спор, ходатайство об обеспечении

иска в виде наложения ареста на предмет залога (ст. 76 АПК РФ, ст. 134 ГПК РФ)

с передачей его на хранение в порядке судебного секвестра (п.2 ст.926 ГК РФ).

2.3.3. Залог недвижимого имущества (ипотека)

Недвижимое имущество (особенно

земля) представляет большую ценность с точки зрения хозяйственного оборота, а

также имеет большое значение в жизни и деятельности физических и юридических

лиц. Поэтому законодатели с древних времен устанавливали особые правовые режимы

данных объектов права.

В настоящее время можно выделить

следующие основные характерные особенности

сделок по залогу недвижимости:

1.В первую очередь необходимо указать требования к

форме договора и его регистрации. Согласно п.2 ст. 339 ГК РФ и ст. 10

Федерального закона «Об ипотеке (залоге недвижимости»)» договор об ипотеке должен быть нотариально

удостоверен и подлежит государственной регистрации.

Статья 9 Федерального закона

РФ «Об ипотеке (залоге недвижимости)» устанавливает дополнительные требования к

содержанию договора залога помимо, предусмотренных ст.339 ГК РФ. Так предмет

ипотеки должен быть определен указанием его наименования, места нахождения и

достаточным для идентификации этого предмета описанием. Кроме того, в договоре

должно быть указано право, в силу которого имущество, являющееся предметом

ипотеки, принадлежит залогодателю, и наименование органа государственной

регистрации прав на недвижимое имущество зарегистрировавшее это

залогодателя.

В отношении же обеспеченного

обязательства в договоре об ипотеке должны быть указаны стороны договора, дата

и место его заключения. Если обеспечиваемое ипотекой обязательство подлежит

исполнению по частям, в договоре об ипотеке

должны быть указаны сроки (периодичность) соответствующих платежей и их размеры

либо условия, позволяющие определить эти размеры.

Договор об ипотеке считается

заключенным и вступает в силу с момента его государственной регистрации (п.2

ст. 10 Федерального залога «Об ипотеке (залоге недвижимости)» по месту

нахождения имущества, являющего предметом ипотеки (п.2 ст.19 там же). Датой

государственной регистрации ипотеки является день совершения регистрационной

записи об ипотеке в едином государственном реестре прав на недвижимое имущество

(п.5 ст.20 там же).

Соответственно, права

залогодержателя на имущество, заложенное по этому договору (право залога),

возникает с момента заключения (государственной регистрации) договора об

ипотеке, а если обеспечиваемое залогом обязательство возникло позднее - с момента возникновения этого обязательства

(п.1 ст.11 там же).

Государственная регистрация

ипотеки удостоверяется путем надписи на договоре об ипотеке, содержащей полное

наименование органа, зарегистрировавшего ипотеку, дату, место государственной

регистрации ипотеки и номер, под которым она зарегистрирована (п.2 ст.22 там

же). Изменения и дополнения в договор об

ипотеке также должны быть удостоверены нотариально (ст.452 ГК РФ). Наконец,

важно отметить публичный характер государственной регистрации ипотеки (ст. 26

Федерального закона РФ «Об ипотеке (залоге недвижимости)»), что позволяет

любому заинтересованному лицу получить в государственном органе, осуществляющем

регистрацию прав на недвижимое имущество, сведения о том, имеется ли

регистрационная запись об ипотеке соответствующего недвижимого имущества.

Данное право венчает правовой институт государственной регистрации ипотеки и

определяет одну из основных целей, для которой он создан – обеспечение

открытости и достоверности сведений об обременении объектов недвижимого

имущества.

2.В императивном порядке установлено, что имущество,

на которое установлена ипотека не передается залогодержателю (п.1 ст.338 ГК

РФ). Залогодатель сохраняет право владения и пользования этим имуществом, в том

числе он вправе использовать заложенную недвижимость по назначению. Условия

договора об ипотеке, ограничивающие это право залогодателя, ничтожны (п.1 ст.29

Федерального закона РФ «Об ипотеке (залоге недвижимости)».

3.Несомненно, вместе с залогом зданий или сооружений

должен решаться вопрос о земельном участке, на котором они расположены.

Пункт 3 ст. 340 ГК РФ и ст.69

ФЗ «Об ипотеке (залоге недвижимости») закрепляют императивное правило о том,

что ипотека здания и сооружения допускается только с одновременной ипотекой по

тому же договору земельного участка, на

котором находится это здание или сооружение, либо той части этого участка,

функционально обеспечивающей закладываемый объект, либо принадлежащего

залогодателю права аренды земельного участка или его соответствующей части. При

этом необходимо учитывать, что ипотека права аренды земельного участка

допускается только с согласия

собственника либо лица, имеющего на нее право хозяйственного ведения,

если законом или договором запрещается отчуждение этого права без согласия

указанных лиц (п.2 ст.335 ГК РФ).

Остается открытым вопрос о залоге

части здания или сооружения (например, офисного помещения расположенного на

одном из этажей многоэтажного нежилого помещения). При ответе на данный вопрос

необходимо отметить, что пп.2 п.1 ст.5 Федерального закона РФ «Об ипотеке

(залоге недвижимости)» разделяет понятия предприятия, здания, сооружения от иных видов недвижимого имущества. Таким

образом, часть здания или сооружения можно отнести к иным видам недвижимости,

на которые не распространяются указанные выше требования об ипотеке земельного

участка вместе с ипотекой здания и сооружения.

Для решения споров в рассматриваемой

области гражданского права представляются весьма актуальными разъяснения,

данные в п.45 совместного постановления Пленума Верховного Суда РФ и Пленума

Высшего Арбитражного Суда РФ от 01 июля 1996 года № 6/8, суть которых сводится

к следующему: правила, указанные в п.3 ст. 340 ГК РФ, подлежит применению в

случаях, когда лицо, выступающее в роли залогодателя здания или

сооружения, является собственником или арендатором соответствующего земельного участка. В

остальных случаях, когда залогодатель здания

или сооружения не является собственником или арендатором земельного участка, договор ипотеки не может

считаться не соответствующим законодательству на основании пункта 3 статьи 340 Кодекса. Права залогодателя, а при обращении взыскания

на здание или сооружение - и права покупателя

на земельный участок,

должны определяться, исходя из

статьи 37 Земельного кодекса РФ,

согласно которой при переходе права

собственности на строение, сооружение или при передаче их другим юридическим

лицам или гражданам вместе с этими объектами переходит и право пользования

земельными участками.

В подтверждение данного вывода

можно привести также п.2 ст. 13 Федерального закона РФ «О государственной

регистрации прав на недвижимое имущество и сделок с ним», согласно которого

государственная регистрация ограничений (обременений) права, ипотеки, аренды и

иной сделки с объектов недвижимости возможна только при наличии государственной

регистрации ранее возникших прав на данный объект в Едином государственном

реестре прав.

Иначе решается вопрос, когда

закладывается земельный участок, на

котором находится знание или сооружение. Если договором не установлено

иное, право залога земельного участка не распространяется на находящиеся или

возводимые на этом участке здания и сооружения (ст.64 Федерального закона РФ

«Об ипотеке (залоге недвижимости)». В этом случае, при обращении взыскания на

земельный участок, залогодатель сохраняет право на находящиеся на нем здания и

сооружения и приобретает право ограниченного пользования (сервитут) той частью

земельного участка, которая необходима для использования здания и сооружения в

соответствии с его назначением. Более

того, если иное не будет предусмотрено договором, на земельном участке, заложенном

по договору об ипотеке, залогодатель вправе возводить в установленном порядке

здания и сооружения. Исключения п.2 ст.65 Федерального закона РФ «Об ипотеке

(залоге недвижимости)» предусмотрены только для случаев, когда права

залогодержателя удостоверены закладной. Требовать распространения ипотеки на

возводимые залогодателем земельного участка здания и сооружения

залогодержатель, по общему правилу, вправе только, если их возведение влечет

или может повлечь ухудшение обеспечения, предоставленного залогодержателю

ипотекой этого участка.

Таким образом, залогодержателю

необходимо быть весьма осторожным при приеме в качестве залога земельных

участков и в договоре максимально ограничить права залогодателя. В противном случае, залогодержатель может

получить гораздо меньше того, на что он рассчитывал.

4.Свои особенности присущи также для процедур

обращения взыскания на заложенное недвижимое имущество. Так, по общему

правилу, требования залогодержателя

удовлетворяются из стоимости заложенного недвижимого имущества только по решению

суда. Единственное исключение сделано для случаев, когда после возникновения

оснований для обращения взыскания на предмет залога стороны заключили

соглашение о внесудебной реализации предмета залога, и это соглашение было

нотариально удостоверено (п.1 ст.349 ГК РФ). Однако из данного правила есть

целый ряд исключений. Так в дополнение к случаям, перечисленным в п.3 ст.349 ГК

РФ, п.2 ст. 55 Федерального закона РФ «Об ипотеке (залоге недвижимости)»

указывает, что исключается внесудебный порядок обращения взыскания на

заложенное имущество, если:

- предметом ипотеки является предприятие как

имущественный комплекс;

- предметом ипотеки является имущество, находящееся

в общей собственности, и кто-либо из его собственников не дает согласие в

письменной или иной установленной федеральном законом форме на

удовлетворение требований залогодержателя во внесудебном порядке.

Если имущество является предметом

ипотеки по нескольким договорам, то соглашение об удовлетворении требований

залогодержателя по последующему договору об ипотеке действительно, если оно